W najnowszym raporcie dotyczącym rynku energetyki wiatrowej, TGS, wiodący światowy gracz na rynku energii odnawialnej podał, że szacunkowy globalny cel to uzyskiwanie ponad 800 GW rocznej mocy produkowanej w elektrowniach wiatrowych. Takie dane podaje we wstępie do Market Overview Report firma analityczna 4C Offshore. Chiny przodują w instalacjach, ale to morza wokół Wielkiej Brytanii są najbardziej atrakcyjne dla rozwoju pływających farm wiatrowych.

Dane opierają się analizie informacji niejawnych oraz oficjalnych danych uzyskanych z każdego kraju planującego rozwój morskiej energii wiatrowej. Pomimo niedawnych korekt w dół planowanych inwestycji, to zakłada się wzrost instalacji i dostaw energii z morskiej energii wiatrowej do 2035 roku. Analitycy 4C Offshore zapowiadają ciągły wzrost potencjału branży MEW.

TGS, globalny dostawca danych i analiz dotyczących energii, opublikował swój najnowszy raport dotyczący przeglądu rynku, który oparty jest na badaniach rynkowych 4C Offshore. Przedmiotem badań są realizacje, plany inwestycyjne i aukcje. "Ta wszechstronna analiza pozwala na wczesną ocenę globalnej branży morskiej energetyki wiatrowej na drugą połowę 2024 roku", zauważa Chloe Emanuel z TGS, 4C Offshore. Wyjaśnia, że wnioski z analiz rynkowych odwołują się informacji zawartych w zeszłorocznym raporcie, który przewidywał rekordowy rok aukcyjny dla tego sektora. W raporcie za pierwszy kwartał analizowano, czy nadal oczekuje się, że w roku 2024 spełnią się przewidywania z połowy ubiegłego.

Po wzmożonej aktywności w zeszłym roku, harmonogram aukcji zbytu w dalszym ciągu odzwierciedla dobre perspektywy. Warto zauważyć, że raport TGS wskazuje, że w 2024 roku. w aukcjach odbioru na całym świecie ma znaleźć się w ofercie 32,9 GW mocy, przy czym w Europie planuje się otwarcie dla 24,5 GW.

W 2023 roku światowy sektor morskiej energetyki wiatrowej oddał do użytku 7 GW, a w pierwszym kwartale 2024 roku 592 MW. Na ten wynik składa się należący do Vattenfall Vesterhav Nord/Syd o mocy 344 MW, pierwszy projekt na skalę komercyjną w USA (South Fork Ørsted o mocy 132 MW) , projekt nowego portu Ishikari Bay o mocy 112 MW w Japonii i chiński statek pływający Longyuan Nanri Island o mocy 4 MW, wyliczają analitycy 4C Offshore. Ponadto w raporcie wskazano, że w 2024 roku można zanotować gwałtowny wzrost liczby korporacyjnych umów zakupu energii (power purchase agreement, PPA). Transakcje dotyczące mocy wytwórczych morskiej energetyki wiatrowej na prawie 1 GW zostały już zrealizowane w ramach kontraktów długoterminowych i oczekuje się, że popyt przedsiębiorstw na umowy PPA pozostanie wysoki, stwierdza się w raporcie.

Zauważa się, że „W pierwszym kwartale światowy przemysł charakteryzował się kilkoma znaczącymi wydarzeniami”. Niemcy ogłosiły przetargi na moc 8 GW, choć borykają się z opóźnieniami w uruchomieniu sieci energetycznych.

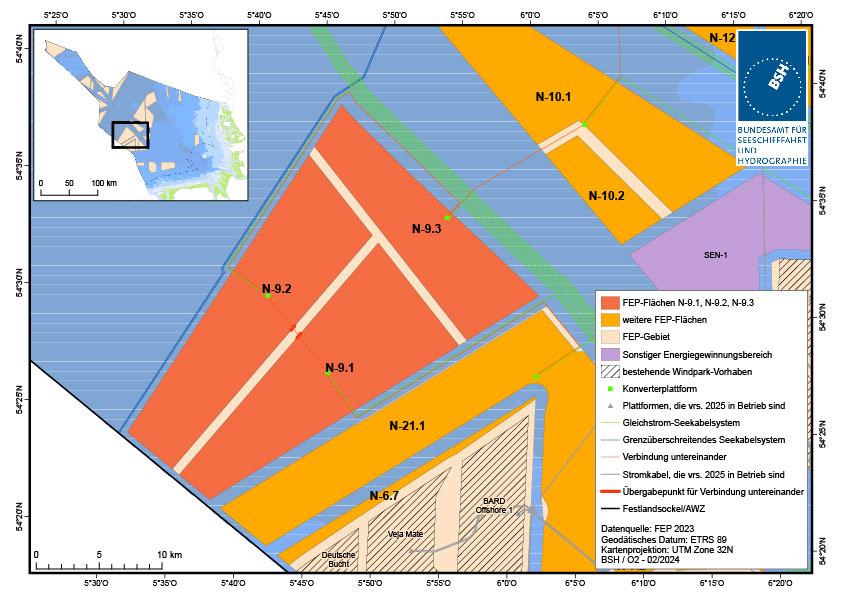

Niemiecka Federalna Agencja Sieci (BNetzA) ogłosiła w lutym br. przetarg na trzy zbadane wstępnie obszary na Morzu Północnym o łącznej mocy morskiej energetyki wiatrowej wynoszącej 5,5 GW. Trzy zespoły o łącznej przewidywanej mocy wytwórczej 5500 MW położone są około 110 kilometrów na północny zachód od wyspy Borkum, granicząc z wyłączną strefą ekonomiczną Holandii (Źródło: Federalna Agencja Morska i Hydrograficzna). Czasu jest już niewiele, bo oferty należy składać do 1 sierpnia 2024 roku. Wybrani oferenci otrzymają prawo do ubiegania się o zgodę Federalnej Agencji Morskiej i Hydrograficznej (BSH) na budowę morskiej farmy wiatrowej na wybranym akwenie. Ponadto będą oni uprawnieni do podłączenia planowanej farmy wiatrowej do sieci elektroenergetycznej w celu transportu wytworzonej energii na morzu.

BSH przeprowadziło w imieniu BNetzA wstępne badanie lokalizacji N-9.1, N-9.2 i N-9.3, obejmujące kluczowe informacje, takie jak warunki środowiskowe na wybranych akwenach morskich. Zbadano teren budowy oraz warunki wiatrowe i oceanograficzne. Informacje te zostaną przekazane wszystkim zainteresowanym w trakcie aukcji, poinformowała BNetzA. Według Agencji zwycięscy oferenci nie muszą już sami przeprowadzać tych badań, jak ma to miejsce w przypadku obszarów, które nie zostały poddane centralnej ocenie wstępnej.

W celu stabilizacji dostaw energii dla przemysłu i gospodarstw rząd Niemiec ogłosił w czerwcu br., że jeszcze w 2024 roku ogłosi przetarg na budowę elektrowni nowej gazowej o mocy 10 gigawatów (GW). Zapowiedziano, że ma ona być gotowa na przejście na czysty wodór w ramach odchodzenia od paliw kopalnych.

Minister gospodarki Robert Habeck powiedział niedawno, że przetargi mogą zostać rozstrzygnięte przed przerwą wakacyjną. Przedsiębiorstwa energetyczne zamierzają ubiegać się o dotacje, które Berlin zobowiązał się udzielić. Uzasadnia się to tym, że elektrownie będą uzupełniać dostawy wspierając niestabilne źródła odnawialne do czasu wtedy, gdy energia elektryczna będzie w 100% ekologiczna.

W Wielkiej Brytanii toczą się dyskusje na temat zbyt ostrożnego stosowania cen referencyjnych w szóstej rundzie alokacji (AR6), a w Norwegii ogłoszono zwycięzcę pierwszej w historii lokalizacji morskiej elektrowni wiatrowej i rundy aukcji dla obszaru dzierżawy Sørlige Nordsjø II – Konsorcjum Ventyr, składające się z Parkwind i Ingka Investments.

Szósta runda alokacji (AR6) programu kontraktów (CfD - Contracts for Difference) rozpoczęła się w marcu 2024 roku. Celem rundy jest dostarczenie nowej, czystej energii i zapewnienie gospodarstwom domowym najkorzystniejszego stosunku jakości do ceny, kontynuując sukces programu CfD – stwierdza się w ogłoszeniu.

Rząd brytyjski podkreśla, że program odniósł ogromny sukces, napędzając znaczny wzrost w brytyjskim sektorze energii odnawialnej, który „obecnie wytwarza ponad 40% naszej energii elektrycznej w porównaniu z 7% w 2010 roku”.

AR6 ma największy jak dotąd budżet ze wszystkich rund i obejmie mix technologii odnawialnych. Przedmiotem rozwoju jest morska energetyka wiatrowa, energetyka słoneczna, energetyka wiatrowa lądowa i pozyskiwanie energii z pływów. Dotacje podzielone zostały w ramach trzech oddzielnych puli aukcyjnych. Podkreślono, że wygrywają najtańsze oferty.

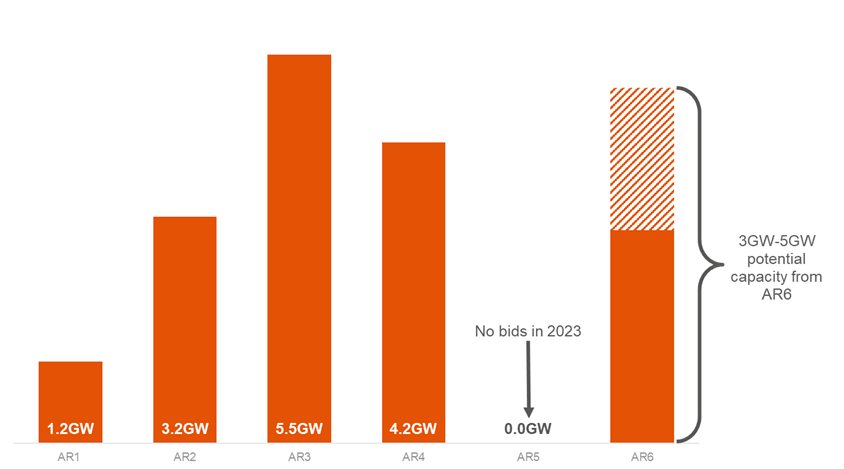

Budżet 6. Rundy Alokacji (AR6), wynosi ponad 1 miliard funtów i jest największym w historii budżetem wspierającym kontrakty (CfD) na energię odnawialną. - Ten znacznie zwiększony budżet odzwierciedla mile widziane uznanie przez rząd faktu, że deweloperzy morskich elektrowni wiatrowych stoją w obliczu szczególnie trudnych problemów gospodarczych i warunków rynkowych – podkreśla Energy UK ogłaszając przetarg.

Rozpoczęcie 6. rundy uzasadniono faktem, że „Występuje znaczny niedobór mocy w związku z niedostateczną dostawą AR5 w 2023 r. A to oznacza, że kolejne dwie rundy (AR6 i AR7) muszą dostarczyć około 21 GW nowej mocy, aby osiągnąć docelowe cele rządu brytyjskiego w zakresie pozyskiwania energii z morskiej energetyki wiatrowej. Założono, że AR6 prawdopodobnie dostarczy 3 GW–5 GW mocy z morskiej energetyki wiatrowej. Już dzisiaj w Energy UK przewidziano zagrożenie, „że na następnej aukcji (AR7) konieczne będzie pozyskanie nierealistycznych 16 GW morskiej energetyki wiatrowej, aby osiągnąć docelowy poziom 50 GW morskiej energetyki wiatrowej do 2030 roku.”

W tym czasie Stany Zjednoczone odnotowały postęp w realizacji swojego pierwszego projektu na skalę komercyjną na wodach federalnych, a stany wschodniego wybrzeża zabezpieczyły rekordowe ilości nowych mocy produkcyjnych i nowych zdolności wytwórczych – podkreśla się postęp za Atlantykiem w raporcie TGS.

Stany Nowy Jork i New Jersey podjęły kroki, aby zaradzić niepowodzeniom wynikającym z wycofania inwestorów w zeszłym roku. W regionie Azji i Pacyfiku również nadrabia się stracony czas. Indie po latach opóźnień rozpoczęły swój pierwszy przetarg na morską energetykę wiatrową w Tamil Nadu, Tajwan dokonał przeglądu swojego procesu oceny oddziaływania na środowisko, a przyszłość australijskiej morskiej energetyki wiatrowej również zaczyna się rysować w lepszych kolorach.

W raporcie zauważono jednak również, że jest to pierwszy kwartał od 2017 r., w którym nie podjęto żadnych decyzji inwestycyjnych, choć można spodziewać się ich rychłych zapowiedzi.

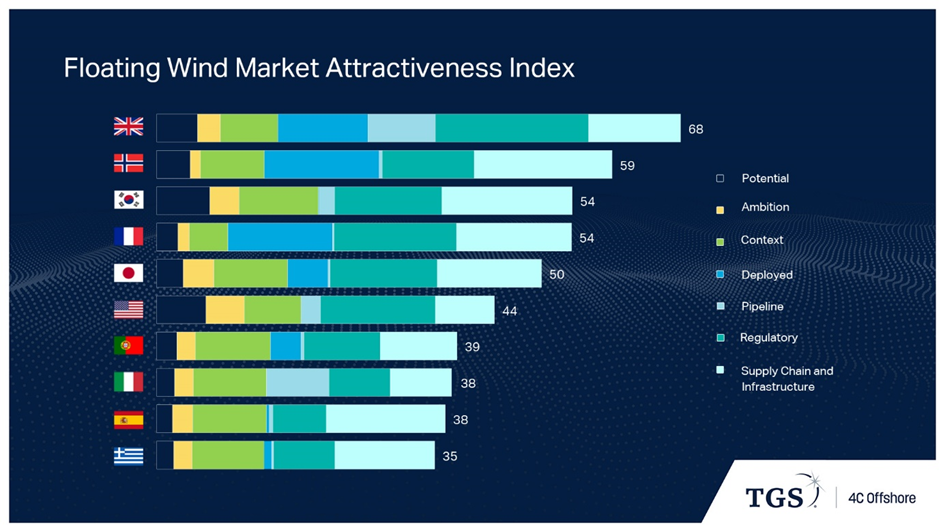

Richard Aukland, dyrektor ds. badań w TGS – 4C Offshore, zauważył: „Obserwujemy prężną branżę ze znaczącymi długoterminowymi planami, a niektóre rynki, na przykład USA, odzyskują utracone grunty. Postęp w pracach w Wielkiej Brytanii może jednak ulec dalszym opóźnieniom, chyba że wprowadzono by korekty w tegorocznych założeniach aukcji. Globalne ambicje polityczne pozostają mocne i stabilne, obecnie przekraczają 758 GW, przy czym około połowa tej mocy jest planowana do zainstalowania w Europie”.

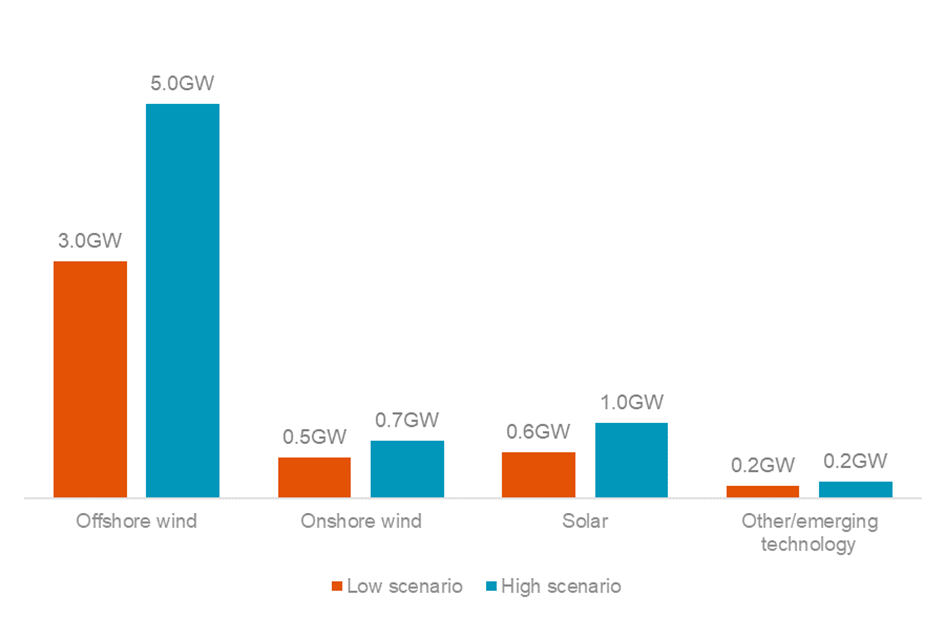

Pomimo niewielkiej korekty w dół prognozy TGS na 2030 r. szacują, że obecnie 261 GW znajduje się w budowie lub w eksploatacji. Dokonano również korekty prognozy długoterminowej do 2040 r. Możliwe będzie osiągnięcie 563 GW. Korekta ta odzwierciedla pewne opóźnienia i przesunięcia w harmonogramie projektów.

Wyłączne prawa do instalowania farm wiatrowych na fundamentach osadzonych na dnie morza przyznane przez rządy wzrosły do około 25 GW w drugim kwartale 2024 r. To stanowi trzecią najwyższą liczbę przyznanych lokalizacji w historii. Australia przoduje z sześcioma projektami o łącznej mocy 12 GW. Koncesje uzyskali liderzy Ørsted i Iberdrola.

Łącznie oddano do użytku na całym świecie łącznie 73,1 GW instalacji morskiej energii wiatrowej. To oznacza wzrost o 3,6 GW w porównaniu z poprzednim kwartałem – podaje w raporcie TGS. Chiny nadal przodują z 34,8 GW, za nimi plasuje się Wielka Brytania (14,8 GW) i Niemcy (8,2 GW). W przypadku samej energii wiatrowej z farm pływających, eksperci TGS-4C Offshore prognozują 7,3 GW zainstalowanych lub będących w budowie do 2030 r., 30,6 GW do 2035 r. i 70,9 GW do 2040 roku.

Fotografia główna: Depositphotos

Figure 1: UK Offshore Wind Capacity by CfD Allocation Round (2014-2023)

Source: Energy UK analysis of AR6 budget framework, based

on a plausible range of potential strike prices and technology mixes

Figure 3: Progress towards offshore wind target

Zmienne wiatry w branży morskiej energetyki wiatrowej. Chiny przodują

Zmienne wiatry w branży morskiej energetyki wiatrowej. Chiny przodują

00:06:20

RWE: strategiczne partnerstwa kluczem do sukcesu II fazy offshore wind

00:06:20

RWE: strategiczne partnerstwa kluczem do sukcesu II fazy offshore wind

HelioRec sprawdza w praktyce swoją morską farmę słoneczną znajdującą się w porcie w Breście

HelioRec sprawdza w praktyce swoją morską farmę słoneczną znajdującą się w porcie w Breście

Zawarto umowy rezerwacyjne na elementy przejściowe dla MFW Bałtyk 2 i 3

Zawarto umowy rezerwacyjne na elementy przejściowe dla MFW Bałtyk 2 i 3

W Niemczech rozpoczęto budowę pierwszego, lądowego terminalu LNG

W Niemczech rozpoczęto budowę pierwszego, lądowego terminalu LNG

Zawieszono postępowanie dotyczące DŚU dla infrastruktury przyłączeniowej MFW Bałtyk 1

Zawieszono postępowanie dotyczące DŚU dla infrastruktury przyłączeniowej MFW Bałtyk 1

Orlen o rynku wodoru: priorytetami więcej OZE do produkcji wodoru i wsparcie państwa

Orlen o rynku wodoru: priorytetami więcej OZE do produkcji wodoru i wsparcie państwa

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

Prezydent Świnoujścia odmówił wydania decyzji o środowiskowych uwarunkowaniach dla fabryki komponentów wiatrowych

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

00:02:42

16

Kto jest kim w polskim offshore? Baltic Diving Solutions

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Vattenfall po 25 latach zamyka przybrzeżną farmę wiatrową Irene Vorrink w Holandii

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

Najwięksi producenci turbin wiatrowych w 2021 roku. Zobacz ranking

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

00:02:15

Czy prosty wynalazek z Polski zrewolucjonizuje transport, magazynowanie i instalację wiatraków na morzu?

Kolejny gigant w branży offshore wybiera Szczecin

Kolejny gigant w branży offshore wybiera Szczecin

Vestas: ruszyła rekrutacja do pracy na MFW

Vestas: ruszyła rekrutacja do pracy na MFW

Agencja Rozwoju Przemysłu planuje wielką inwestycję w Gdańsku. Powstanie fabryka wież dla morskiej energetyki wiatrowej za 100 milionów euro

Agencja Rozwoju Przemysłu planuje wielką inwestycję w Gdańsku. Powstanie fabryka wież dla morskiej energetyki wiatrowej za 100 milionów euro

6

Europa - kryzys energetyczny na własne życzenie. Gra z Katarem i Rosją w ruletkę

6

Europa - kryzys energetyczny na własne życzenie. Gra z Katarem i Rosją w ruletkę

Ostateczne potwierdzenie lokalizacji pierwszej polskiej elektrowni jądrowej

Ostateczne potwierdzenie lokalizacji pierwszej polskiej elektrowni jądrowej

PKN Orlen sprowadził ok. 130 tys. ton ropy z norweskich złóż na Morzu Północnym

PKN Orlen sprowadził ok. 130 tys. ton ropy z norweskich złóż na Morzu Północnym

Prezes PGNiG: strona kontraktu jamalskiego nie może dowolnie zmieniać zasad płatności

Prezes PGNiG: strona kontraktu jamalskiego nie może dowolnie zmieniać zasad płatności

PERN: po przerwie tłoczenie ropy rurociągiem "Przyjaźń" odbywa się zgodnie z harmonogramem

PERN: po przerwie tłoczenie ropy rurociągiem "Przyjaźń" odbywa się zgodnie z harmonogramem

Orlen o rynku wodoru: priorytetami więcej OZE do produkcji wodoru i wsparcie państwa

Zawieszono postępowanie dotyczące DŚU dla infrastruktury przyłączeniowej MFW Bałtyk 1

W Niemczech rozpoczęto budowę pierwszego, lądowego terminalu LNG

Zawarto umowy rezerwacyjne na elementy przejściowe dla MFW Bałtyk 2 i 3

HelioRec sprawdza w praktyce swoją morską farmę słoneczną znajdującą się w porcie w Breście

Rywalizujemy, ale mamy wspólny cel – Kluczowi Tier 1 sektora wiatrowego o współpracy z krajowymi dostawcami

![RE-source Poland Hub – zielona energia na wyciągnięcie ręki [wideo]](/files/multimedias/7064/thumb141x86_risoooorsss.jpg)

![Equinor Polska: konieczne ustalenia legislacyjne dla II fazy polskiego offshore wind [wideo]](/files/multimedias/7040/thumb141x86_ek__.jpg)

![Wiatr zmian w polskiej energetyce. PGE Baltica o kierunkach rozwoju krajowego offshore wind [wideo]](/files/multimedias/7011/thumb141x86_USTKA30-2.jpg)