- GospodarkaMorska.pl")

Ostatnie tygodnie i miesiące to zachwianie dotychczasowych tendencji na rynkach frachtowych. Szczególnie widoczne jest to w segmencie przewozów kontenerowych. Niemniej jednak jak podkreśla wielu z analityków tego rynku jego parametry są nadal na wysokim poziomie. Z perspektywy armatorów nie wygląda jednak to tak pozytywnie, gdyż napotykali oni na wzrosty kosztów, w tym przede wszystkim kosztów paliwa.

Rynek żeglugowy zaczął doświadczać światowej niestabilności gospodarczej i obaw o to jak rozwinie się potencjalny kryzys w najbliższej przyszłości. Takie właśnie niepewne warunki wpływają na kształtowanie się parametrów frachtowych i polityki przewoźników.

Więcej szczegółów w naszym cyklicznym raporcie dotyczącym rynków frachtowych wybranych segmentów żeglugi.

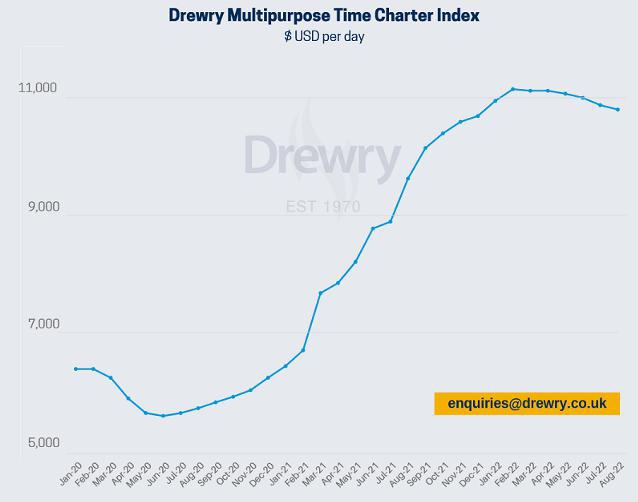

Za spadkami frachtów i stawek czarterowych widocznymi w innych segmentach podąża, ale znacznie wolniej rynek przewozów ładunków ciężkich i ponadgabarytowych.

Jak wskazuje Drewry Multipurpose Time Charter Index, określający uśrednione parametry rynku czarterowego koszyka różnych sektorów jednostek wielozadaniowych, ich poziomy nadal spadają. W samym lipcu był to spadek o 1,1 proc. do uśrednionego poziomu stawki czarterowej na poziomie USD 10,925. Przewidywania analityków firmy analitycznej Drewry mówią o dalszym spadku poziomu tego indeksu o dalsze 0,7 proc. w kolejnych tygodniach. Taki trend powinien się utrzymać w kolejnych tygodniach i miesiącach.

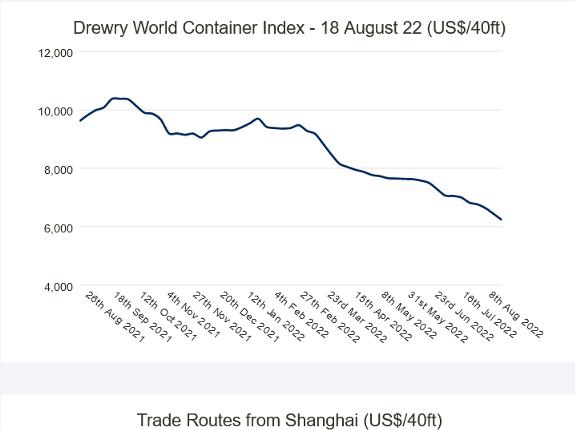

Również frachty na rynku przewozów kontenerowych maleją i to szybciej niż w segmencie jednostek wielozadaniowych i ciężarowców. Jeden z indykatorów parametrów rynku frachtowego – Drewry World Container Index w ostatnim tygodniu spadł o 3 proc., osiągając poziom uśrednionego frachtu za kontener 40-stopowy wożony w różnych relacjach USD 6,223.82. Rok do roku dla tego samego tygodnia wartość ta jest mniejsza aż o 35 procent! Natomiast od szczytu poziomu tego indeksu odnotowanego we wrześniu 2021, kiedy osiągnął on pokaźną wartość USD 10,377 różnica wynosi już 40 procent. Największe spadki zostały odnotowane w relacjach z portów chińskich, w tym przede wszystkim z Szanghaju.

Rynek

przewozów kontenerowych kontynuuje spadki frachtów poprzez kolejne

tygodnie i miesiące. Wszystko wskazuje na to, że trend ten będzie

nadal kontynuowany, ale czy są szanse na jego zatrzymanie?

O dalszej sytuacji będą decydowały aspekty społeczne, ekonomiczne i polityczne. Te raczej nie wskazują na pozytywne zmiany, a raczej na dalszą ich komplikację.

Ze względu na sezon urlopowy rynek przewozów pasażerskich ma się dobrze. Coraz bardziej zanikają obostrzenia pandemiczne, także część z linii z chęcią przyjmuje również niezaszczepionych pasażerów. Zresztą ogólnie rzecz biorąc pasażerów nie brakuje. Fani morskich podróży po długiej i uciążliwej przerwie gromadnie ruszyli do korzystania z atrakcji, jakie oferują im linie wycieczkowe i ich piękne, wielkie i dobrze wyposażone jednostki. I tak sam Carnival Cruise Line szacuje, że w tym roku zainteresowanie rejsami osiągnie poziom 110 procent możliwości akomodacyjnych jednostek pasażerskich. Czy te dobre wieści i trendy zostaną utrzymane w tym segmencie żeglugi? Okres powakacyjny na półkuli północnej nie musi dla statków pasażerskich wcale oznaczać przestojów i braku zarobków. Przetransferowane statki mogą bowiem pływać wtedy w cieplejszych regionach świata lub przechodzić niezbędne naprawy i remonty. Niewątpliwie rynek wycieczkowców czeka w tym roku odbicia się od dna, jakim były okresy najbardziej intensywnych części pandemii.

Orlen: wykorzystanie Rønne zamiast Świnoujścia to mitygacja ryzyka, ale polski terminal pozostaje strategicznym projektem

Orlen: wykorzystanie Rønne zamiast Świnoujścia to mitygacja ryzyka, ale polski terminal pozostaje strategicznym projektem

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

00:01:05

Trwa dogaszanie pożaru magazynu w Porcie Gdańsk

00:01:05

Trwa dogaszanie pożaru magazynu w Porcie Gdańsk

Czerwone światło na Morzu Czerwonym. Huti nadal zakłócają globalny transport morski

Czerwone światło na Morzu Czerwonym. Huti nadal zakłócają globalny transport morski

Hala w Nowym Porcie wciąż płonie

Hala w Nowym Porcie wciąż płonie

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Terminal FSRU z decyzją lokalizacyjną

Terminal FSRU z decyzją lokalizacyjną

00:01:44

3

Witamy w Gdyni, Seven Seas Mariner!

00:01:44

3

Witamy w Gdyni, Seven Seas Mariner!

O terminalu kontenerowym na nadzwyczajnej sesji Rady Miasta Świnoujście

O terminalu kontenerowym na nadzwyczajnej sesji Rady Miasta Świnoujście

CEVA Logistics rozwija usługi dzięki integracji z Bolloré Logistics

CEVA Logistics rozwija usługi dzięki integracji z Bolloré Logistics

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Wojewoda pomorska po pożarze hali w Gdańsku: nie ma niebezpieczeństwa dla mieszkańców i turystów

Wojewoda pomorska po pożarze hali w Gdańsku: nie ma niebezpieczeństwa dla mieszkańców i turystów

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

Polski masowiec zderzył się z suwnicą i żurawiami

Polski masowiec zderzył się z suwnicą i żurawiami

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

00:04:15

Największe kontenerowce świata - przegląd

00:04:15

Największe kontenerowce świata - przegląd

Sejmowa komisja chce unieważnienia przetargu na terminal zbożowy w Porcie Gdynia

Sejmowa komisja chce unieważnienia przetargu na terminal zbożowy w Porcie Gdynia

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

Gróbarczyk: śledztwo prokuratury sterowane politycznie, to atak na przekop przez Mierzeję Wiślaną

Bando: zwiększenie tranzytu ropy do Niemiec bez uszczerbku dla polskich rafinerii

Wakacje w pełni zatem odpalamy „Lato z Portem Gdańsk i Baltic Hub”