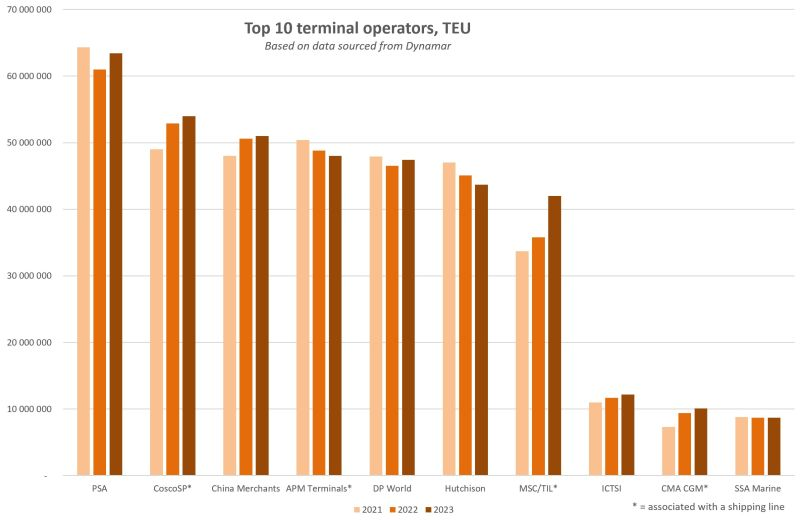

Udział w rynku 4 operatorów terminali, którzy są powiązani z przewoźnikiem, nadal rośnie i wzrósł 38,2 % w 2021 r. do 40,5 % w 2023 r. Podobna sytuacja ma miejsce wśród operatorów liniowych, z których 4 dominuje na rynku przewozów kontenerów. Operatorzy portów morskich i terminali muszą wziąć jeszcze pod uwagę fakt, że logistycy optymalizują morskie trasy dowozu obliczając ślad węglowy dla każdego towaru od drzwi do drzwi. Zeroemisyjność terminali w wyborze portu odgrywa coraz większą rolę. Z chwilą gdy wydłużyły się drogi dostaw, a operatorów czekają opłaty z emisję gazów cieplarnianych nacisk na optymalizację połączeń nabrał dodatkowego wymiaru.

Na ostatnim Posiedzeniu Komisji Gospodarki Morskiej i Żeglugi Śródlądowej Sejmu RP wiele mówiono o portach dużych i małych i rozbudowie infrastruktury dostępowej. Przewodniczący Komisji, poseł Kacper Płażyński (PiS) podkreślił, że głównym tematem obrad jest rozwój dużych oraz małych portów morskich z uwzględnieniem planowanych na 2025 rok inwestycji.

– Zależy nam na tym, by polskie porty, szczególnie te o kluczowym znaczeniu dla gospodarki narodowej rozwijały się w sposób równomierny. Od początku funkcjonowania naszego rządu podjęliśmy działania które mają rozwijać porty morskie i gospodarki morskiej – podkreślił sekretarz stanu w Ministerstwie Infrastruktury, Arkadiusz Marchewka. W czasie posiedzenia komisji zaprezentowano plany rozwojowe polskich i portów i projekty inwestycyjne planowane na podejściach od strony morza i połączeniach lądowych. Szeroką relację zamieściliśmy tutaj.

Na plany rozwojowe polskich portów i terminali trzeba jednak spojrzeć w szerszym kontekście. A tworzy go konsolidacja operatorów, spedytorów i przewoźników. Czyli mówiąc wprost koncentracja organizacyjna i kapitałowa grup działających na morskim rynku logistycznym w jego otoczeniu. A mówiąc jeszcze prościej mamy do czynienia z monopolizacją rynku.

Koncentracja czyli monopolizacja

- Wszyscy ci, którzy mylą korelację z przyczynowością, w końcu umrą – ale mimo to uważam, że to, co tu widzimy [koncentrację operatorów i przewoźników – MG], jest dowodem na dalszą integrację pionową, zgodnie z naszą analizą zawartą w naszym UN Trade and Development (UNCTAD) Review of Maritime Transport - zauważa Jan Hoffmann, szef Trade Logistics w UNCTAD. Podkreśla on, że gdyby doszło do połączenia China Merchants z Cosco, to globalny rynek byłby jeszcze bardziej zmonopolizowany wynika z danych Dynamar B.V.

Planując inwestycje w portach lokalnych, a takimi są polskie porty, musimy mieć świadomość, że ich udział w światowym handlu jest i będzie podporządkowany globalnym strategiom wiodących przewoźników i operatorów logistycznych. Widać to analizując kraje i porty morskie w indeksie połączeń liniowych. Polska w UNCTAD Liner Shipping Connectivity Index (LSCI) na 5. miejscu w Europie Północnej. Piszemy szerzej o tym tutaj.

To globalne sojusze firm transportowych, logistycznych i operatorów terminali nadają kształt globalnym łańcuchom logistycznym, na których końcu (albo początku) znajdują się polskie porty. Jak widać po skokach stawek frachtowych w czasie pierwszego półrocza br. sytuacji na rynku nie zmienił informacja z końca ubr., że Komisja Europejska po 15 latach postanowiła nie przedłużać zwolnienia przewoźników z przepisów antymonopolowych UE.

Zwolnienia miały na celu poprawę usług i zapewnienie spedytorom korzyści poprzez współpracę operatorów połączeń liniowych. Decyzja Komisji Europejskiej ogłoszono jako wielkie zwycięstwo spedytorów, którzy zresztą w tym czasie również zawierali sojusze, łączyli się lub przejmowali konkurentów lub partnerów. Jak widać z obserwacji rynku kontenerowego, a połączeniach liniowych nic się nie poprawiło. Wzrosły stawki frachtowe i spadła terminowość dostaw.

Szacuje się, że w globalnym transporcie morskim jest łącznie 7035 aktywnych statków do przewozu kontenerów, w tym 6 242 kontenerowców – podaje Alhaliner 30 lipca 2024 r. W dyspozycji operatorów jest ponad 30,35 mln TEU przestrzeni ładunkowej.

Według Alphaliner flota przestrzeni ładunkowej na kontenerowcach osiągnęła 30 milionów TEU w połowie czerwca 2024 r. Tempo wzrostu globalnej floty kontenerowej jest w tym roku niezwykłe. - Branży zajęło około 50 lat, aby osiągnąć poziom 5 milionów TEU w 2001 roku – przypomina Tim Yuan, CEO w Dongguan Bowin International Freight Forwarding Co., Ltd. Dla porównania, skok z 20 mln TEU do 30 mln TEU zajął zaledwie siedem lat.

- W tym roku zostanie wprowadzonych na rynek 478 kontenerowców o pojemności 3,1 mln TEU, o 41% więcej niż rekord z 2023 r., obliczyli brokerzy BIMCO. Oczekuje się, że flota kontenerowców wzrośnie o 10% w 2024 r. Zamówienia na statki nadal napływają do azjatyckich stoczni. Raporty z tego tygodnia mówią, że niektóre z najbardziej znanych stoczni chińskich mają obecnie kontrakty na produkcję do 2029 roku.

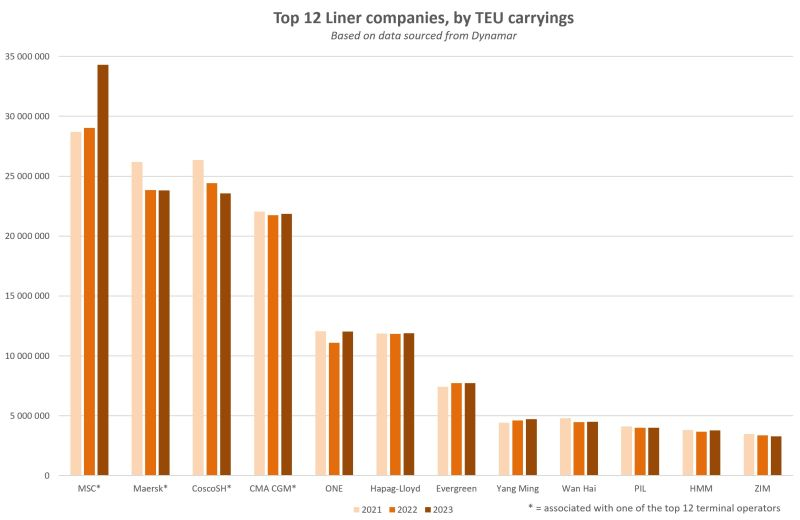

Jednak z tej liczby, 5046 statków i 28,9 mln TEU jest obecnie kontrolowanych przez 30 największych przewoźników na świecie — co stanowi 71,8% wszystkich statków i 95,7% wszystkich TEU – wynika z danych Alphaliner. Czterech największych przewoźników kontroluje prawie 40% rynku, w tym prawie 90% rynku polskiego. Są to: MSC (20% rynku), Maersk (14,5%), Grupa CMA CGM (12,5%) oraz Grupa COSCO (10,8%).

Gdy weźmie się pod uwagę czołówkę przewoźników, to zauważymy istotne różnice. 10 największych przewoźników odpowiada za ponad 84% wszystkich kontenerów przewożonych statkami. Tylko 5 największych przewoźników (MSC, Maersk, CMA CGM, COSCO i Hapag Lloyd) kontroluje 64,52% wszystkich kontenerów. Największe firmy na świecie kontrolują w sposób zdecydowany rynek i wykorzystanie dużych statków kontenerowych.

Podczas gdy MSC i Maersk — dwaj najwięksi przewoźnicy — mają średnią pojemność na statek wynoszącą odpowiednio ponad 7100 i 6100 TEU, pozostałe firmy spoza pierwszej 30 mają znacznie niższą średnią pojemność wynoszącą około 4300 TEU na statek. Nic więc dziwnego, że Maersk jako pierwszy skrócił połączenie i nie będzie wprowadzał megakontenrowców do Baltic Hub. Można się spodziewać, że w 2024 zakończy się również optymalizacja połączeń liniowych u pozostałych przewoźników.

Ideę przemian w 2024 r. Maersk zapowiedział już rok wcześniej. Czego można się spodziewać w 2024 roku – 5 trendów w spedycji zapowiedziała Helene Hofman, Menedżerka ds. komunikacji z klientami w Maersk. Założyła ona pod koniec 2023 r., że będzie większa pojemność statków, ale że zmienny będzie popyt na przestrzeń ładunkową. W ubr. trzeba było przygotować się, że spotkamy się „z trudnym połączeniem malejącego popytu na ładunki i rosnącej pojemności [floty kontenerowej – MG]. BIMCO szacowało wówczas, że globalny wolumen kontenerów wzrośnie zaledwie o 3% do 4% w 2024 r., podczas gdy globalna flota oceaniczna wzrośnie o 7,8%, osiągając rekordową wielkość pojemności 2,7 mln TEU”.

Hofman przewidziała, że w 2024 r. zmiany klimatyczne i napięcia geopolityczne nabiorą istotnego znaczenia w żegludze międzynarodowej. - Zdarzenia typu czarny łabędź były jednym z kluczowych trendów dla spedytorów w 2023 r. W 2024 r. uwaga przesunie się z przypadkowych, nieoczekiwanych zdarzeń na zakłócające siły zmiany klimatu i niepokoje geopolityczne. Mogą one wpłynąć na dostawy, odciąć szlaki transportowe, przerwać produkcję i podnieść koszty – prognozowała Hofman. Dlatego od operatorów logistycznych by „byli przygotowani na przewidywanie wyzwań i potrafili szybko i skutecznie radzić sobie z zakłóceniami w łańcuchu dostaw”.

Kolejny trend zidentyfikowany, to kontynuacja procesu konsolidacji. Proces fuzji i przejęć w sektorze dał się zauważyć po pandemii i nie ma oznak wyhamowania w 2024 r. „The Loadstar” przewidział, że 2024 r. będzie to „rok konsolidacji”. Kryzys w Zatoce Adeńskiej wciąż mocno zakłóca globalną logistykę kontenerów. Gdy pojawiają się głosy optymizmu, ataki na statki znowu odżywają. „głębokie reperkusje” kryzysu na Morzu Czerwonym wynikające z „efektów domina” zaskoczyły przewoźników – napisał niedawno na blogu James Hookham, dyrektor Global Shipper’s Forum, który stwierdził tydzień temu z nadzieją, że „na horyzoncie może pojawić się światełko w tunelu”. Ale, należy zauważyć, że jeśli coś jest na horyzoncie to trudno do tego dopłynąć.

2024 r. jest okresem, w którym armatorzy wykonują zdecydowane ruchy związane z przystosowaniem flot do wymagań zrównoważonego rozwoju i dekarbonizacji transportu morskiego. Znaczną część kosztów ponoszonych na dekarbonizację armatorzy chcą odzyskać od gestorów ładunków. Szukają również partnerów z którymi mogę dzielić się kosztami. Odbywa się to pod sprytną akcją „poprawy zrównoważonego rozwoju łańcuchów dostaw”.

Największe na świecie badanie dyrektorów generalnych na temat zrównoważonego rozwoju przeprowadzone przez Global Compact ONZ i Accenture potwierdziło, że prawie połowa dyrektorów generalnych postrzega obecnie odpowiedzialność za łańcuch dostaw jako część swojej strategii zrównoważonego rozwoju. Hofman stawia pytanie: „czy dynamikę tę uda się utrzymać w trudnym środowisku biznesowym. Czy klienci zaakceptują dodatkowe koszty zrównoważonej logistyki, oraz czy spedytorzy będą priorytetowo traktować współpracę z przewoźnikami i agentami zaangażowanymi w poprawę zrównoważonego rozwoju?”

Ostatni akcent związany jest z informatyzacją transportu morskiego. Informatyka w spedycji nie sprostała dynamicznie rosnącym potrzebom. - Zamiast tego w 2023 r. większość z operatorów zmagała się z rozwojem i utrzymaniem rentowności zauważa Hofman i podkreśla, że „jednak ujawniło się ogromne znaczenie digitalizacji w środowisku wszystkich spedytorów”. Tak więc coraz więcej spedytorów inwestuje w zaawansowane rozwiązania technologiczne, wykorzystani zaawansowanych systemów IT i technologii kosmicznych.

Porty pod dyktatem aliansów

W ostatnich latach wielu spedytorów wdrożyło funkcje śledzenia i kontroli przesyłek. W 2024 r. widać wyraźny postęp we wdrożeniu w szerokim zakresie informacji o ładunku w czasie rzeczywistym. Chodzi nie tylko o komfort klienta ale również maksymalizację zdolności operacyjnych i zysków spedytorów. Technologie informatyczne wspomagają również procesy przewidywania i procedury reagowania na kryzysy. Pozawala na sprawniejsze podejmowanie decyzji i działania na rzecz zrównoważonego rozwoju.

- Digitalizacja wiąże się z kosztami, jednak większość w branży zgadza się obecnie, że jest ona konieczna – zauważa Hofman i przytacza wyniki sondażu: „Według badań Accenture, 76% firm zajmujących się transportem i logistyką uważa, że brak skupienia się na budowaniu możliwości cyfrowych „poważnie zagrozi ich działalności”.

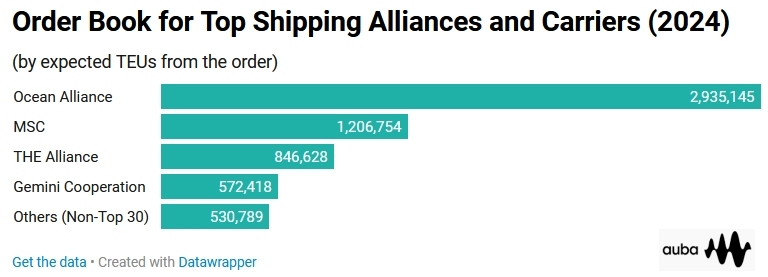

Alianse w 2025 r. niekoniecznie będą dyktować warunki na globalnym rynku transportu kontenerów. MSC przygotowywało się do wyjścia z 2M zwiększając zamówienia na nowe statki do odbioru w nadchodzącym roku. Szacuje się, że MSC wprowadzi na rynek w najbliższym czasie około 1,2 mln TEU. W ten sposób zwiększy całkowitą flotę o 20% TEU do 7,2 mln — wylicza Auba i podkreśla, że „w rzeczywistości portfel zamówień MSC jest tak duży, że przekroczy oczekiwane TEU, które otrzymają Gemini Cooperation i THE Alliance”. Po skonsumowaniu wszystkich kontraktów w br. kontrola MSC nad rynkiem wzrośnie do 20,5% rynku 30 przewoźników.

Podsumowując, rynek transportu kontenerów będzie kontrolowany nie tylko przez sojusze. Rok 2024 r. to rok konsolidacji w logistyce globalnej z konsekwencjami dla lokalnych portów i terminali w 2025 r. i latach następnych. Inwestycje i modernizacje w polskich portach morskich i terminalach mimo, że prowadzone na szeroką skalę, wciąż wykazują opóźnienie do oczekiwań globalnych graczy. Nie tylko działających na rynku przewozów kontenerowych.

Ostatnia edycja Kongres Polskie Porty 2030 uświadomiła, że potrzebne jest kompleksowe spojrzenie na projekty realizowane w portach i ich otoczeniu. Przesunięcie terminów inwestycji ma już dziś konsekwencje, o których mówiono w Sopocie i na niedawnym Posiedzeniu Komisji Gospodarki Morskiej i Żeglugi Śródlądowej Sejmu RP. Może nadszedł czas na sojusze w polskich portach.

Fot. Depositphotos

Szwecja będzie miała nowy port głębokowodny. Ruszyło pogłębianie

Szwecja będzie miała nowy port głębokowodny. Ruszyło pogłębianie

Polskie Ratownictwo Okrętowe ma nowe szefostwo

Polskie Ratownictwo Okrętowe ma nowe szefostwo

00:02:00

9

PRS i Rejestr Żeglugi Ukrainy zacieśniają współpracę

00:02:00

9

PRS i Rejestr Żeglugi Ukrainy zacieśniają współpracę

MSC Adya przyniósł BCT kolejny rekord

MSC Adya przyniósł BCT kolejny rekord

![Budują terminal Orlenu w Świnoujściu, powiększają Polskę [wideo]](/files/multimedias/7532/thumb141x86_porr_terminal_gl.jpg) 00:00:32

Budują terminal Orlenu w Świnoujściu, powiększają Polskę [wideo]

00:00:32

Budują terminal Orlenu w Świnoujściu, powiększają Polskę [wideo]

![Trwa Lato z Portem Gdańsk i Baltic Hub [wideo]](/files/multimedias/7540/thumb141x86_DSC01823.jpg) 00:01:34

18

Trwa Lato z Portem Gdańsk i Baltic Hub [wideo]

00:01:34

18

Trwa Lato z Portem Gdańsk i Baltic Hub [wideo]

Dzięki wsparciu UE porty w Szczecinie i Świnoujściu coraz bardziej eko

Dzięki wsparciu UE porty w Szczecinie i Świnoujściu coraz bardziej eko

Szkody po robotach na rzece Elbląg. Wykonawca wypłaci odszkodowanie

Szkody po robotach na rzece Elbląg. Wykonawca wypłaci odszkodowanie

Przy terminalu promowym w Świnoujściu powstaną zbiorniki na ścieki

Przy terminalu promowym w Świnoujściu powstaną zbiorniki na ścieki

00:03:21

Dwa tankowce poszły na dno w Zatoce Manilskiej. Jest wyciek

00:03:21

Dwa tankowce poszły na dno w Zatoce Manilskiej. Jest wyciek

Wzrost cen frachtów morskich z Azji do Europy

Wzrost cen frachtów morskich z Azji do Europy

PROJMORS będzie doradcą technicznym PGE Baltiki

PROJMORS będzie doradcą technicznym PGE Baltiki

GUS: o 18,6 proc. spadła ilość ładunków transportowanych żeglugą śródlądową w 2023 r.

GUS: o 18,6 proc. spadła ilość ładunków transportowanych żeglugą śródlądową w 2023 r.

Zwiększona praca w zakresie tonomil podbija warunki rynku. Analiza rynku frachtowego, czarterowego i kontraktowego (tydzień 25-27/2024)

Zwiększona praca w zakresie tonomil podbija warunki rynku. Analiza rynku frachtowego, czarterowego i kontraktowego (tydzień 25-27/2024)

Maersk uruchomił nowy magazyn w Danii

Maersk uruchomił nowy magazyn w Danii

Konsolidacja w portach i na morskich szlakach. Polskie porty i terminale pod presją zmian

Konsolidacja w portach i na morskich szlakach. Polskie porty i terminale pod presją zmian

Race For The Baltic: Katalog Najlepszych Praktyk - Ochrona Morza Bałtyckiego

Race For The Baltic: Katalog Najlepszych Praktyk - Ochrona Morza Bałtyckiego

UTK: w czerwcu koleją przewieziono prawie 19 mln ton towarów

UTK: w czerwcu koleją przewieziono prawie 19 mln ton towarów

Ukraina gotowa do rozwiązania kwestii tranzytu ropy naftowej ze Słowacją

Ukraina gotowa do rozwiązania kwestii tranzytu ropy naftowej ze Słowacją

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

Trwa Lato z Portem Gdańsk i Baltic Hub [wideo]

Race For The Baltic: Katalog Najlepszych Praktyk - Ochrona Morza Bałtyckiego

Maersk uruchomił nowy magazyn w Danii

GUS: o 18,6 proc. spadła ilość ładunków transportowanych żeglugą śródlądową w 2023 r.

Wzrost cen frachtów morskich z Azji do Europy

Szwecja będzie miała nowy port głębokowodny. Ruszyło pogłębianie

![Modernizacja Nabrzeża Helskiego w Porcie Gdynia nabiera tempa [wideo]](/files/multimedias/7408/thumb141x86_doraco_helskie.jpg)