Od początku maja rynki frachtowe w segmencie przewozów kontenerowych intensywnie wzrastają. Nieco wolniej za nimi podążają stawki czarterowe dla kontenerowców. Niestety negatywne zdarzenia nadal w znaczący sposób napędzają warunki na rynkach frachtowych niektórych z segmentów żeglugi. Według wielu są to nienaturalnie pompowane trendy, które wynikają niekoniecznie z rozwoju gospodarek, ale właśnie z powstałych ograniczeń i zwiększonego zapotrzebowania na tonaż. Z drugiej strony pojawiają się też oznaki rozwoju niektórych rynków.

W maju wielkość importu z Azji do USA wzrosła o 19%, licząc rok do roku. Niemniej jednak sytuacja ta nie ma akurat jak na razie zbyt dużego wpływu na drobnicowce wielozadaniowe. Te, tradycyjnie już, odczują pewnie zmiany z pewnym poślizgiem.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku frachtowego i czarterowego segmentów kontenerowego oraz jednostek wielozadaniowych. Bazując na głębokiej analizie danych oceniamy również jego możliwe dalsze perspektywy w krótszym, ale

i dłuższym okresie.

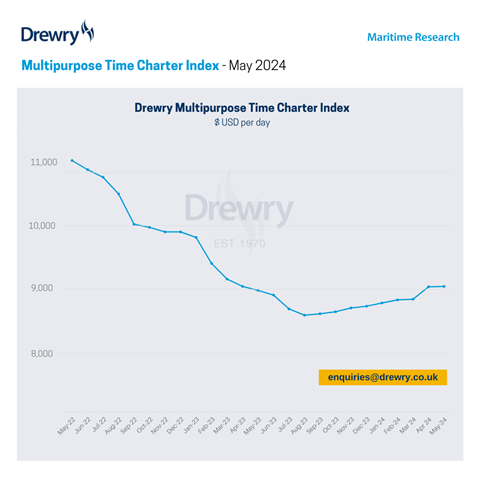

Wskaźnik rynkowy Drewry Multipurpose Time Charter Index oscylował w kwietniu powyżej wcześniej prognozowanych wartości, osiągając poziom USD 9 048. Jak podają analitycy rynku wzrosty napędzane są przez wykonywaną przez statki dodatkową pracę w zakresie ilości wykonanych tonomil w związku z sytuacją na międzynarodowych szlakach żeglugowych.

Najbliższe tygodnie to najprawdopodobniej kontynuacja dotychczasowych trendów, ale gwałtowny skok parametrów rynku, podobnie jak ma to miejsce w żegludze kontenerowej, nie będzie najprawdopodobniej miał miejsca.

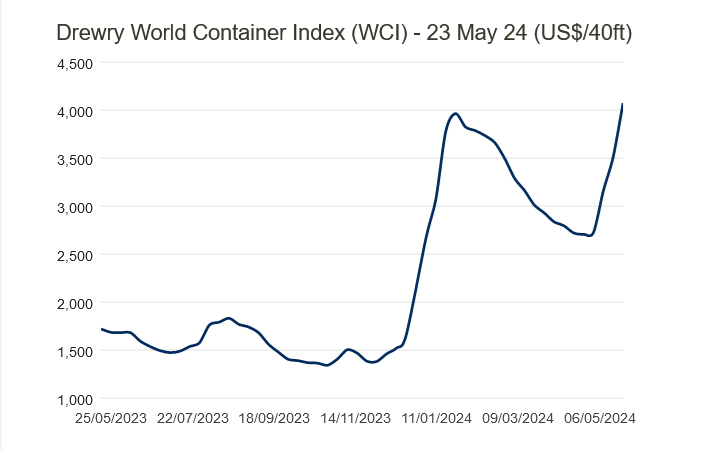

Jeden z kluczowych wskaźników wskazujący na kondycję przewozów kontenerów, tj. Drewry World Container Index, w ostatnich tygodniach wskazywał na istotne wzrosty. Indykator ten osiągnął poziom 4 072 USD za przewóz kontenera 40-stopowego na wybranych światowych szlakach żeglugowych.

Również inny z indykatorów rynkowych, tj. Shanghai Containerized Freight Index (SCFI) wzrósł do najwyższego od września 2022 roku poziomu, powiększając się o 19%.

Największe wzrosty dotyczą przewozów kontenerowych na szlakach z Azji do Europy Północnej. Jak podaje firma analityczna Xeneta, wzrosty wynoszą około 30%. Stawka frachtowa za kontener 40-stopowy w tych destynacjach na początku kwietnia wynosiła USD 3 349, natomiast w połowie maja już USD 4 343. Jest to o aż 198% więcej niż rok wcześniej (USD 1 456)! Jak podaje ten sam ośrodek analityczny, wzrosty stawek frachtowych dla 40-stek pomiędzy Dalekim Wschodem, a Zachodnim Wybrzeżem USA wyniosły 29%. Na początku kwietnia stawka wynosiła 3 456 USD, natomiast w połowie maja już 4 468 USD. Oznaczało to wzrost o 214%, licząc wynik sprzed dwunastu miesięcy. Z kolei stawki frachtowe za kontener 40-stopowy z Dalekiego Wschodu w rejon Morza Śródziemnego wzrosły na przestrzeni okresu półtorej miesiąca o 22%. Na początku średnia stawka frachtowa wynosiła za taki kontener 4 144 USD, natomiast w połowie maja było to już 5 044 USD. Oznacza to wzrost o 100%, porównując to do okresu sprzed roku, kiedy średnia stawka wynosiła 2 521 USD.

Obserwowane gwałtowne wzrosty mogą być nadal w najbliższym okresie kontynuowane. Wynika to między innymi z sytuacji uzupełniania zapasów na skutek niepewności sytuacji na międzynarodowych rynkach w najbliższej przyszłości.

Orlen: wykorzystanie Rønne zamiast Świnoujścia to mitygacja ryzyka, ale polski terminal pozostaje strategicznym projektem

Orlen: wykorzystanie Rønne zamiast Świnoujścia to mitygacja ryzyka, ale polski terminal pozostaje strategicznym projektem

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

00:01:05

Trwa dogaszanie pożaru magazynu w Porcie Gdańsk

00:01:05

Trwa dogaszanie pożaru magazynu w Porcie Gdańsk

Czerwone światło na Morzu Czerwonym. Huti nadal zakłócają globalny transport morski

Czerwone światło na Morzu Czerwonym. Huti nadal zakłócają globalny transport morski

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Hala w Nowym Porcie wciąż płonie

Hala w Nowym Porcie wciąż płonie

Terminal FSRU z decyzją lokalizacyjną

Terminal FSRU z decyzją lokalizacyjną

00:01:44

3

Witamy w Gdyni, Seven Seas Mariner!

00:01:44

3

Witamy w Gdyni, Seven Seas Mariner!

O terminalu kontenerowym na nadzwyczajnej sesji Rady Miasta Świnoujście

O terminalu kontenerowym na nadzwyczajnej sesji Rady Miasta Świnoujście

CEVA Logistics rozwija usługi dzięki integracji z Bolloré Logistics

CEVA Logistics rozwija usługi dzięki integracji z Bolloré Logistics

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Wojewoda pomorska po pożarze hali w Gdańsku: nie ma niebezpieczeństwa dla mieszkańców i turystów

Wojewoda pomorska po pożarze hali w Gdańsku: nie ma niebezpieczeństwa dla mieszkańców i turystów

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

Polski masowiec zderzył się z suwnicą i żurawiami

Polski masowiec zderzył się z suwnicą i żurawiami

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

00:04:15

Największe kontenerowce świata - przegląd

00:04:15

Największe kontenerowce świata - przegląd

Sejmowa komisja chce unieważnienia przetargu na terminal zbożowy w Porcie Gdynia

Sejmowa komisja chce unieważnienia przetargu na terminal zbożowy w Porcie Gdynia

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

Gróbarczyk: śledztwo prokuratury sterowane politycznie, to atak na przekop przez Mierzeję Wiślaną

Bando: zwiększenie tranzytu ropy do Niemiec bez uszczerbku dla polskich rafinerii

Wakacje w pełni zatem odpalamy „Lato z Portem Gdańsk i Baltic Hub”