Dynamiczny rozwój gospodarek krajów rozwijających się spowodował szybki rozwój portów i handlu morskiego, zmieniła się struktura środków transportu morskiego – podkreśla UNCTAD w najnowszym raporcie. Kraje Dalekiego Wschodu stały się kluczowymi graczami w globalnych łańcuchach wartości. Wraz z dynamicznym rozwojem produkcji pojawiły się również negatywne zjawiska. Szybko wzrosła emisje CO2 i szkodliwych substancji, środowisko zostało zanieczyszczone tworzywami sztucznymi i odpadami chemicznymi. Znacznie wzrósł dług publiczny większości krajów rozwijających się.

Z okazji 60. rocznicy działania UN Trade and Development (UNCTAD), eksperci organizacji wyeksponowali kluczowe trendy, które ukształtowały globalny handel i rozwój gospodarek krajów rozwijających się w ciągu ostatnich dziesięcioleci. Z analizy rynku wynika „rosnący udział gospodarek rozwijających się w światowym handlu”. Stwierdzono wyraźną ewolucję handlu morskiego, zarówno w transporcie drobnicy jak ładunków masowych suchych i płynnych. Zauważono wyraźny wzrost handlu elektronicznego oraz dynamiczny rozwój handlu tworzywami sztucznymi. Zamiany w technologiach produkcji oraz popyt na elektronikę wywołał wzrost popytu na minerały. Rozwój gospodarczy krajów rozwijających się i wzrost konsumpcji spowodowały „alarmujący wzrost globalnego długu publicznego”.

Podkreśla się, że „od czasu utworzenia UN Trade and Development w 1964 r. handel międzynarodowy znacznie się rozwinął”. Mierząc w cenach bieżących, które uwzględniają również inflację, handel towarami jest obecnie około 134 razy większy niż sześć dekad temu. Taką dynamikę rozwoju wywołała alokacja produkcji z krajów rozwiniętych do krajów azjatyckich oraz integracja gospodarek narodowych z systemem gospodarki globalnej. Globalizacja gospodarki doprowadziła do całkowitej przebudowały łańcuchów logistycznych i sieci transportowych, łącznie z portami morskimi.

W efekcie transport morski musiał zmierzyć się z takimi wyzwaniami jak nierównowaga podaży i popytu na przestrzeń ładunkową oraz wydłużenie tras dostaw. W 2022 r. morski transport kontenerów, mierzony w tonach metrycznych zmalał według analityków UNCTAD o 3,7%, by wzrosnąć o 1,2% w 2023 r. i zwiększać o ponad 3% w okresie 2024–2028.

To wciąż znacznie mniejsze tempo przyrostu podaży kontenerów handlu morskim niż w ciągu poprzednich trzech dekad, kiedy średni przyrost oszacowano na około 7%. Wydłużenie tras w żegludze liniowej uratowało operatorów od ponoszenia konsekwencji nadpodaży przestrzeni ładunkowej kontenerowców. Mimo to operatorzy podjęli decyzje o optymalizacji połączeń między terminalami kontenerowymi.

W przypadku ładunków masowych suchych i transportu ropy, chemikaliów i produktów, począwszy od początku 2022 r. handel morski działał pod presją zmian wywołanych wojną na Ukrainie. Wojna i narzucone sankcje doprowadziły do zmian w logistyce zbóż, nawozów, ropy naftowej i gazu oraz produktów. Zwiększyły się odległości pokonywane w przypadku wielu towarów, w tym zwłaszcza ropy naftowej i zboża oraz węgla i produktów rafineryjnych. Wzrost przewozów mierzony w tonomilach przewyższa wzrost w tonach w latach 2022, 2023 i 2024, według UNCTAD.

Zjawisko to wyraźnie dało się zauważyć w terminalach masowych i paliwowych polskich portów. Sekretarz stanu w Ministerstwie Infrastruktury wiceminister Arkadiusz Marchewka zwrócił na to uwagę w informacji o przeładunkach w polskich portach w pierwszym półroczu 2024 roku. W terminalach kontenerowych przeładowano łącznie 1 557 603 TEU, co oznacza wzrost o prawie 8,3%.

Wzrosły również przeładunki zboża o ponad 2,5%, drobnicy o prawie 3% oraz paliw płynnych o około 5% w porównaniu z analogicznym okresem w 2023 roku, o czym informowaliśmy tutaj.

W ciągu 60 lat kraje rozwijające się znacznie zwiększyły swój udział w handlu światowym. Od 1964 r. do 2023 r. ich udział w światowym handlu towarami wzrósł z 22% do 44%, wyliczyli eksperci UNCTAD podkreślając, że dysproporcje regionalne utrzymują się i nie wszystkie kraje skorzystały w równym stopniu udział krajów najmniej rozwiniętych wynosi poniżej 1%.

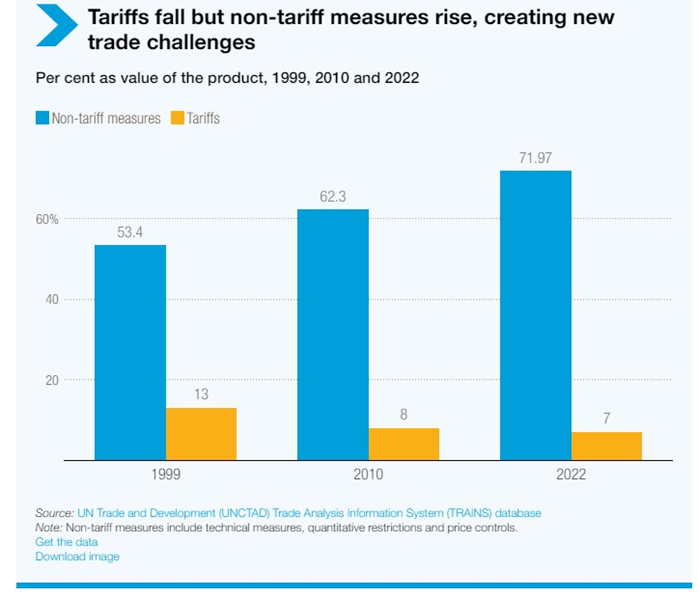

Wzrost udziału krajów rozwijających się w światowym handlu był napędzany przez liberalizację taryf od 1995 r., dzięki umowom Światowej Organizacji Handlu, dwustronnym i regionalnym umowom handlowym oraz polityce jednostronnej, wyjaśniają eksperci. Jednak podczas gdy taryfy spadły, to kraje zaczęły chronić swoje rynki przy pomocy narzędzi pozataryfowych (NTM). A to wywołuje nowe wyzwania w handlu międzynarodowym i dostępie do rynków lokalnych.

Wśród najczęściej stosowanych regulacji pozataryfowych państwa ograniczały dostęp do swoich rynków wprowadzając kwoty oraz normy bezpieczeństwa i sanitarne dla żywności i produktów medycznych. W UE brak ograniczeń taryfowych i pozataryfowych spowodował m.in. całkowitą utratę rynku paneli fotowoltanicznych na rzecz producentów z Chin. Od dostaw z Chin i innych krajów azjatyckich uzależnił się rynek produkcji samochodów, AGD ora elektroniki przemysłowej i wielu innych dziedzin. W krajach rozwiniętych to uzależnienie jest jeszcze większe.

Mimo tego, że w ciągu ostatniej dekady globalne taryfy spadły z 13% do 7%, to zakres stosowania działań pozataryfowych wzrosła z 53% do 72%. Złożoność tych środków i wyższe koszty zgodności mogą być szczególnie trudne dla przedsiębiorstw w krajach rozwijających się, utrudniając ich globalną konkurencyjność, zauważają analitycy UNCTAD.

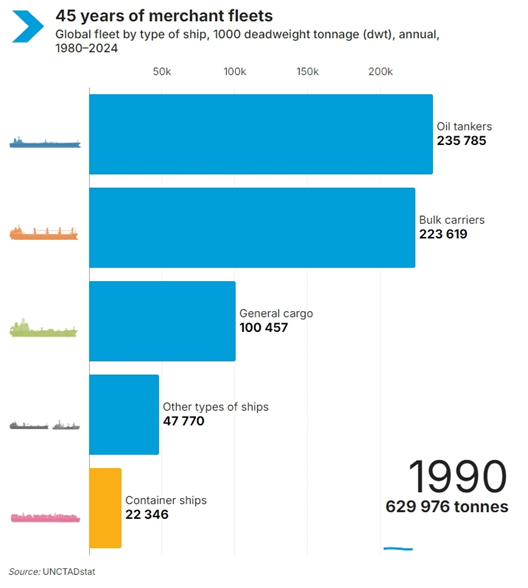

W latach 1970–2021 ładunki transportowane statkami wzrosły z 2,6 mld ton do prawie 11 mld ton. Globalizacja była możliwa, bowiem statki przewożą około 80% towarów. W drobnicy mały całą paletę produktów, od elektroniki po meble, zabawki, ubrania i żywność. Od czasu powstania UN Trade and Development, wolumen handlu morskiego znacznie wzrósł. Upowszechnienie się transportu kontenerowego sprawiło, że wymiana towarów przemysłowych i konsumpcyjnych wzrosła na niebywałą skalę. Standardem stały się dostawy od drzwi do drzwi.

Znalazło to swoje odzwierciedlenie w wskaźnikiem Liner Shipping Connectivity Index (LSCI). Gospodarka Chin wyraźnie wyróżnia się w integracji z innymi regionami za pośrednictwem połączeń liniowych. Wysoki poziom integracji notują również Korea Południowa, Singapur, Malezja i Stany Zjednoczone.

W Europie, Hiszpania, Królestwo Niderlandów i Belgia, odnotowały wzrost wskaźnika LSCI w ostatnim okresie, podczas gdy Zjednoczone Królestwo Wielkiej Brytanii i Irlandii Północnej odnotowało niewielki spadek wskaźnika LSCI. W latach 2010–2022 światowa przepustowość portów kontenerowych wzrosła o 56%. W efekcie siedem z dziesięciu najbardziej obciążonych portów na świecie znajduje się w Chinach, co ilustruje ich decydującą rolę w produkcji na rzecz globalnej gospodarki praktycznie na wszystkich kontynentach, zauważa Hossein N. Fashkhami z Anzali Free Zone, powołując się na ustalenia Ship Technology. Gospodarka Chin od 2009 roku jest największym eksporterem towarów przemysłowych i konsumpcyjnych na świecie.

Od 2022 r. zwiększały się systematycznie odległości i tonomile w transporcie ładunków ropy naftowej i produktów oraz gazu. Federacja Rosyjska, omijając sankcje, szukała nowych rynków dla swoich ładunków, a w tym samym czasie Europa dążyła do pozyskania alternatywnych dostawców surowców energetycznych. Transporty zbóż musiały pokonywać dłuższe odległości na lądzie i morzu, co dało się zauważyć m.in. w polskich portach w 2023 r. Działo się tak mimo tego, że dostawy zbóż z Ukrainy zostały wznowione w 2022 r. dzięki inicjatywie uruchomienia korytarza przez bezpieczne akweny Morza Czarnego. Wiele krajów importujących zboże musiało koncentrować się na alternatywnych dostawcach zboża.

Trzeba było skierować uwagę na dostawy ze Stanów Zjednoczonych Ameryki lub Brazylii, co w wielu przypadkach wymagało dłuższych tras dostaw. W I połowie roku sytuacja się nieznacznie poprawiła, bowiem pomimo rosyjskich ataków na porty na wybrzeżu Morza Czarnego i nad Dunajem, Ukraina wyeksportowała w lipcu 4,2 mln ton żywności, czyli dwukrotnie więcej niż przed rokiem, poinformowała agencja Reutera. Informowaliśmy o tym tutaj.

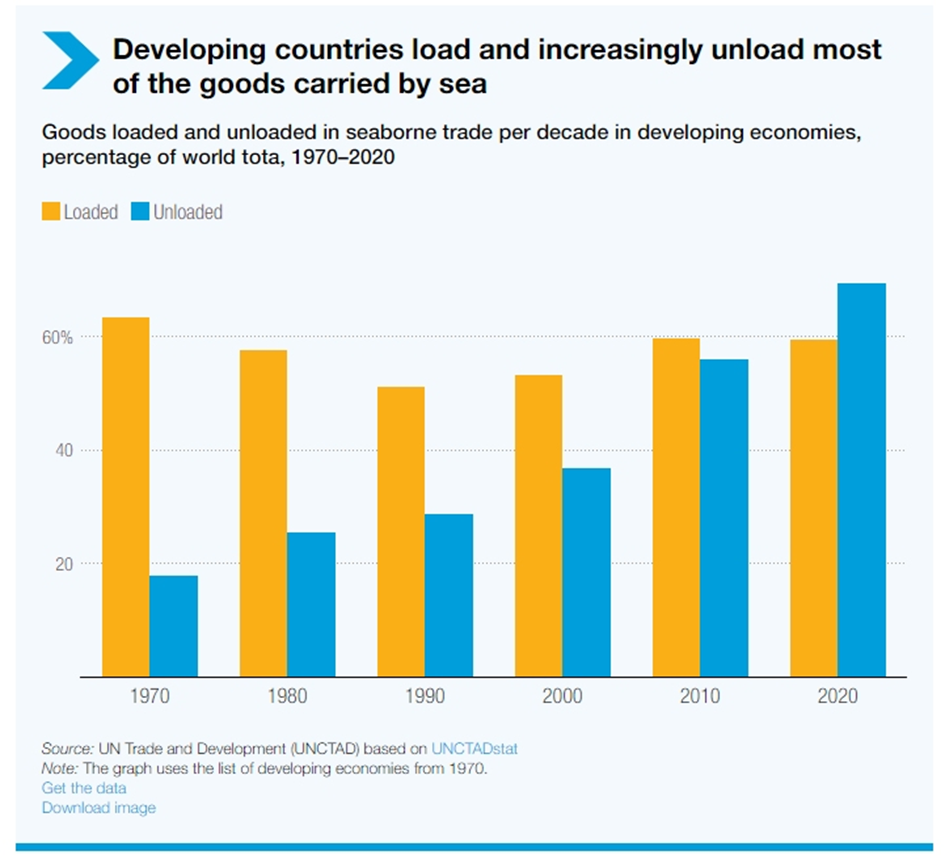

Alokacja produkcji do krajów azjatyckich i globalizacja sprawiły, że porty w krajach rozwijających się od ponad dwóch dekad stały się głównymi punktami załadunkowymi dla towarów dostarczanych drogą morską na pozostałe rynki. Ich udział w towarach rozładowywanych wzrósł wyraźnie i już w 2011 r. przekroczył 50%, by w 2020 r. zwiększyć udział do 61%.

Trend ten odzwierciedla ich rosnącą rolę jako konsumentów na rynku globalnym. Podkreśla on również ich zwiększony udział w globalnych łańcuchach wartości, ponieważ import towarów obejmuje półprodukty, wyjaśniają analitycy UNCTAD i zaznaczają, że udział ten jest różny, przy czym głównymi uczestnikami są Azja, w szczególności Chiny i sąsiednie gospodarki azjatyckie.

Niestety kraje rozwijające się ponoszą dwukrotnie wyższe koszty transportu dóbr. Jednym z kluczowych wskaźników, który można wyciągnąć z zestawu danych, jest praca przewozowa wykonywana przez środki transportu na rzecz gospodarek rozwijających się w celu importu i eksportu – czy to drogą lądową, powietrzną czy morską.

„Zasadniczo praca przewozowa jest miarą wysiłku”, wyjaśnia Onno Hoffmeister, statystyk ONZ ds. handlu i rozwoju. Oblicza się ją, mnożąc wagę towarów przez odległość, na jaką muszą zostać wysłane. UNCTAD stwierdza, że co uderzające, gospodarki rozwijające się muszą włożyć dwukrotnie więcej pracy przewozowej niż kraje rozwinięte, aby przetransportować swój towar w imporcie i eksporcie drogą morską na dolara handlu morskiego.

Zestaw danych agregowanych przez UNCTAD zasadniczo ujawnia koszty transportu towarów między krajami, takie jak transport rudy żelaza z Brazylii do Chin, elektroniki z Chin do Niemiec lub samochodów z Niemiec do Brazylii. Jan Hoffmann, szef oddziału logistyki handlowej UN Trade and Development, podkreśla znaczenie tych danych dla zrozumienia dynamiki globalnego handlu. Jego zdaniem mają one kluczowe znaczenie dla decydentów i przedsiębiorstw, ponieważ podkreślają koszty logistyki handlowej i pomagają badaczom identyfikować obszary poprawy efektywności.

„Zebrane dane eksponują wyjątkowe wyzwania, z jakimi mierzą się małe rozwijające się państwa wyspiarskie” mówi Hoffmann zaznaczając, że „ich izolacja geograficzna, nierównowaga handlowa i brak ekonomii skali skutkują wyższymi kosztami transportu. Ten fakt zawiera również oświadczenie ministrów SIDS (Small Island Developing States) na czerwcowym Global Supply Chain Forum”.

Istotnym czynnikiem, który spowodował ogromne zmiany w transporcie morskim jest rewolucja technologiczna. Powszechny dostęp do Internetu i upowszechnienie smartfonów spowodowały dynamiczny wzrost handlu elektronicznego i przenikanie transakcji przez granice. Najnowsze szacunki UNCTAD pokazują, że do 2022 r. sprzedaż e-commerce w 43 rozwiniętych i rozwijających się gospodarkach, stanowiących około trzech czwartych globalnego PKB, osiągnęła prawie 27 bilionów dolarów, co stanowi wzrost o 60% w porównaniu z 2016 r.

– Wartość światowego rynku e-commerce w 2023 r. miała osiągnąć 16 bln dolarów. Prognozy mówią, że w 2032 r. będzie to już ponad 57 bln dolarów. W samej Europie przychody z handlu online mają rosnąć w kolejnych latach o ok. 9–10 proc. rocznie – podaje Krzysztof Mirończuk z Money.pl.

– Europejski handel elektroniczny B2C wzrósł z 849 mld euro w 2021 r. do 899 mld euro w 2022 r., mimo że tempo wzrostu spadło z 12% w 2021 r. do 6% w 2022 r. Mimo to przewiduje się, że tempo wzrostu w 2023 r. nieznacznie wzrośnie do 8%, a obroty w europejskim handlu elektronicznym B2C również będą nadal wykazywać pozytywną tendencję wzrostową – twierdzi Luca Cassetti, Secretary General, Ecommerce Europe.

UNCTAD podkreśla, że w postęp zauważono również w krajach rozwijających się. Handel usługami dostarczanymi cyfrowo, w tym usługami telekomunikacyjnymi i finansowymi, wzrósł o 114% od 2010 r. Kraje rozwijające się zwiększyły swój udział w e-handlu z 19% w 2010 r. do 24% w 2022 r. Dla krajów rozwijających się transformacja cyfrowa oferuje ogromny potencjał wzrostu gospodarczego, tworzenia miejsc pracy i redukcji ubóstwa.

Są jednak ograniczenia. Kraje te stoją przed poważnymi wyzwaniami, aby wykorzystać te możliwości, takimi jak wysoka koncentracja rynku, nieodpowiednie prawo i infrastruktura, ograniczone zasoby finansowe i brak umiejętności cyfrowych, stwierdzają eksperci.

Pozytywnym trendom związanym z rozwojem gospodarek azjatyckich towarzyszą negatywne zjawiska. Podczas gdy globalny PKB na mieszkańca wzrósł niemal trzykrotnie od 1960 r., emisje CO2 wzrosły czterokrotnie. Produkcja i dystrybucja towarów odpowiadają za około jedną czwartą wszystkich emisji substancji szkodliwych dla środowiska, co stanowi wyzwanie zarówno dla krajów rozwiniętych, jak i rozwijających się, podkreśla UNCTAD.

Przez ostatnie dwie dekady emisje na mieszkańca wzrosły w krajach o niższych średnich i wyższych średnich dochodach, podczas gdy spadły w krajach o wysokich dochodach. Podkreśla to pilną potrzebę znalezienia bardziej zrównoważonych metod produkcji i dystrybucji, zapewniając jednocześnie sprawiedliwą globalną transformację energetyczną, która uwzględnia zarówno cele środowiskowe, jak i rozwojowe.

Jednym z zagrożeń jest „gwałtownie rosnący handel tworzywami sztucznymi”. Eksperci UNCTAD wyliczyli, że „globalny handel tworzywami sztucznymi wzrósł ponad dwukrotnie z 535 miliardów dolarów w 2005 r. do 1,2 biliona dolarów w 2022 r. Świat sprzedał ponad 382 miliony ton tworzyw sztucznych w 2021 r., co wystarczyło na wypełnienie ponad 19 milionów ciężarówek”. Ponieważ mniej niż 10% tworzyw sztucznych jest poddawanych recyklingowi, większość tych produktów zanieczyszcza nasze środowisko. Rozwiązaniem jest wprowadzenie materiałów, które nadają się do recyklingu.

Materiały przyjazne dla środowiska, to bambus, konopie, piasek i algi. Wykorzystanie tych materiałów przez kraje rozwijające się do produkcji dóbr jest szansą dla gospodarek rozwijających się. W 2022 r. globalny handel substytutami tworzyw sztucznych osiągnął wartość około 557 miliardów dolarów. Około dwie trzecie światowego eksportu substytutów tworzyw sztucznych pochodzi głównie z krajów rozwijających się.

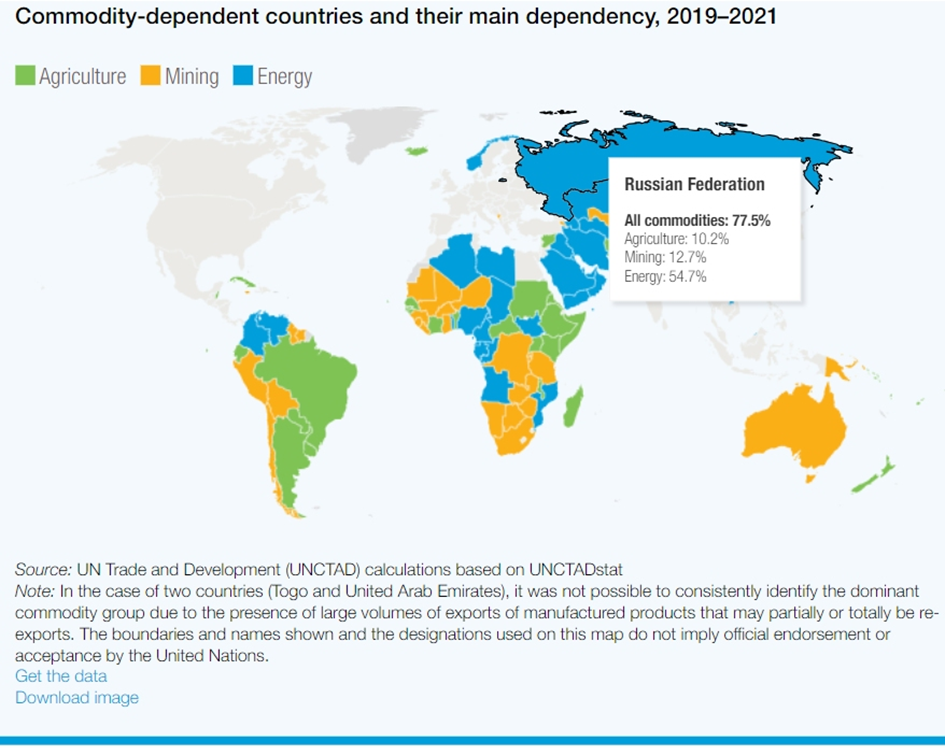

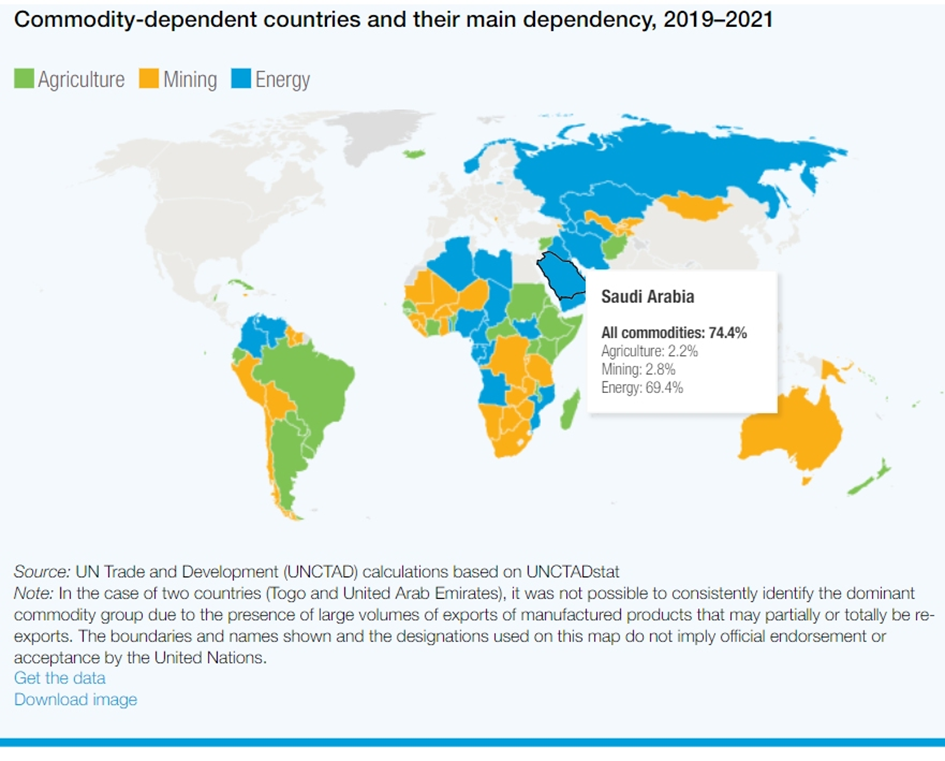

Wiele rozwijających się gospodarek swoje przychodu z eksportu opiera się na kilku towarach. Głównie jest to ropa naftowa, miedź, kakao i pszenica, wynika z danych UNCTAD, który określa kraj jako „zależny”, gdy produkty te stanowią ponad 60% jego całkowitego eksportu towarów. Od 1998 do 2021 r. liczba krajów zależnych od tego rodzaju eksportu wzrosła z 92 do 101.

W 2021 r. około 85% najmniej rozwiniętych krajów świata było zależnych od eksportu towarów nieprzetworzonych, w porównaniu z zaledwie 12% gospodarek rozwiniętych. Nadmierne uzależnienie od eksportu towarów nieprzetworzonych sprawia, że kraje są podatne na zmienność cen i globalne wstrząsy, takie jak spadki cen ropy naftowej lub skutki zmian klimatu.

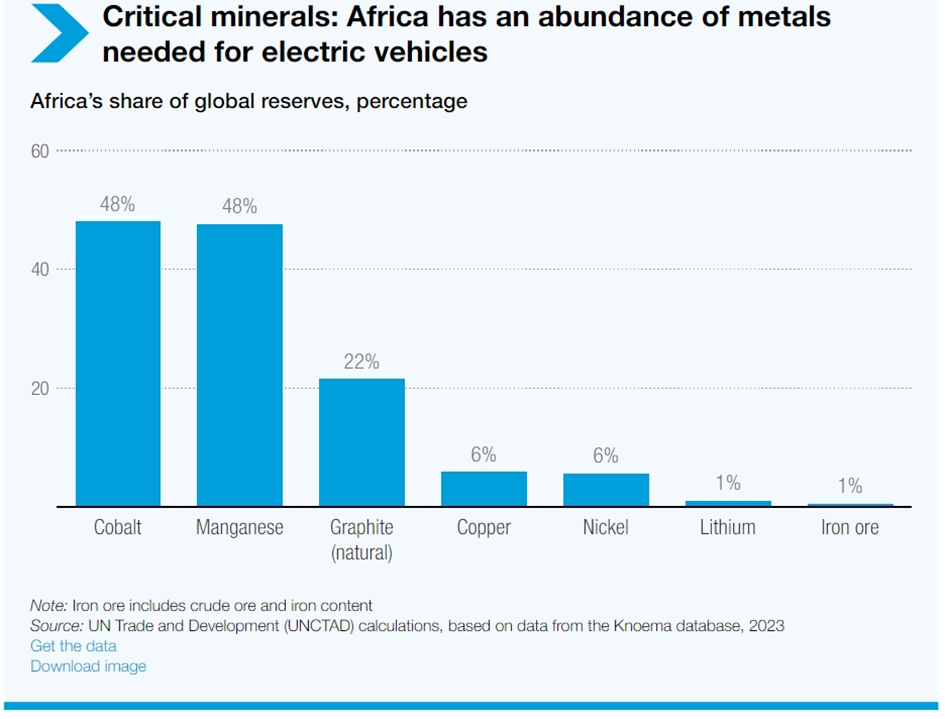

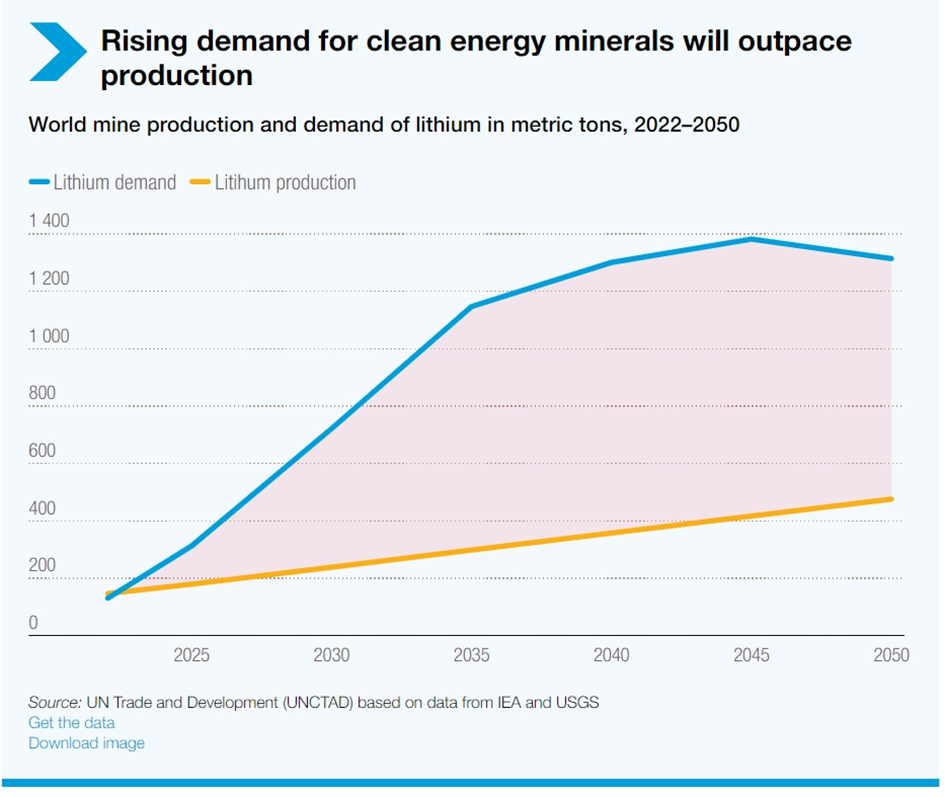

W tej dziedzinie następują również istotne zmiany, bowiem rozwój elektroniki sprawił, że w ostatnim czasie nastąpił boom na kluczowe minerały stosowane w produkcji produktów stosowanych w transformacji energetycznej. UNCTAD zauważa, że niesie ze sobą szanse ale i zagrożenia dla wielu krajów rozwijających się. Prognozy UNCTAD oparte na danych Międzynarodowej Agencji Energetycznej wskazują, że do 2050 r. popyt na lit może wzrosnąć o ponad 1500%. Znaczne wzrosty spodziewane są również w przypadku niklu, kobaltu i miedzi.

Wymienione trendy i zawirowania geopolityczne generują popyt na przewozy morskie. Pojemność floty kontenerowej wzrosła w 2022 r. o 3,9%, a zbiornikowców o 3,4% i systematycznie rośnie. Pojemność masowców wzrosła o 2,8% i rośnie w tym samym tempie w kolejnych latach. Zbiornikowce do przewozu gazu odnotowały najwyższy przyrost pojemności na poziomie 5% i ten trend się utrzymuje.

Tutaj głównym rozgrywającym jest QatarEnergy, który prowadzi negocjacje z trzema stoczniami: HD Korea Shipbuilding & Offshore Engineering, Samsung Heavy Industries i Hanwha Ocean. Z informacji branżowych wynika, że rozmowy rozpoczęły się w czerwcu br. Przewiduje się, że kontrakt o wartości około 9 bln wonów (6,6 miliarda dolarów) będzie obejmował budowę 20 zbiornikowców LNG Q-Max. Od 2022 r. QatarEnergy realizuje długoterminowe czartery na eksploatację 104 statków do przewozu LNG. Głównymi beneficjentami wysokiego popytu na statki są głównie stocznie ChRL i Republika Korei, a marginalnie Japonii.

3

Podatki marynarskie Polska – Dania. Wymiana informacji podatkowych w 2024 roku

3

Podatki marynarskie Polska – Dania. Wymiana informacji podatkowych w 2024 roku

Gospodarki krajów rozwijających się na morskich szlakach. Polska wpisuje się w globalne trendy

Gospodarki krajów rozwijających się na morskich szlakach. Polska wpisuje się w globalne trendy

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Od 01.01.2019 roku sprzedaż nieruchomości przed upływem 5 lat bez podatku?

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Uwaga! Od 1.08.2020 r. nowe zasady rejestracji jachtów!

Reguły INCOTERMS 2010 w praktyce

Reguły INCOTERMS 2010 w praktyce

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Nie będzie niemieckiego sprzeciwu wobec terminalu kontenerowego w Świnoujściu? Meklemburgia-Pomorze Przednie nie wnosi sprawy do sądu

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Morski list przewozowy – charakter prawny i funkcje w transporcie morskim

Komisja wyjaśniła, dlaczego holowany żuraw stoczniowy wypadł do Morza Bałtyckiego

Komisja wyjaśniła, dlaczego holowany żuraw stoczniowy wypadł do Morza Bałtyckiego

Od 09.07.2018 roku nowe terminy przedawnienia roszczeń majątkowych

Od 09.07.2018 roku nowe terminy przedawnienia roszczeń majątkowych

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Wypełnianie Deklaracji Ładunku Niebezpiecznego krok po kroku

Rozliczenia marynarzy: „zasada 183 dni” w 2020 roku, a opodatkowanie marynarza w Polsce

Rozliczenia marynarzy: „zasada 183 dni” w 2020 roku, a opodatkowanie marynarza w Polsce

Saab i Damen nie mogą się pogodzić z porażką w przetargu na niderlandzką "Orkę". Pójdą na noże z Naval Group?

Saab i Damen nie mogą się pogodzić z porażką w przetargu na niderlandzką "Orkę". Pójdą na noże z Naval Group?

Reguły Hasko-Visbijskie w nowoczesnym transporcie morskim

Reguły Hasko-Visbijskie w nowoczesnym transporcie morskim

3

Konwencja MLI a Dania – czy cokolwiek zmieni się w 2021 roku?

3

Konwencja MLI a Dania – czy cokolwiek zmieni się w 2021 roku?

Rekonstrukcja rządu - likwidacja Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej

Rekonstrukcja rządu - likwidacja Ministerstwa Gospodarki Morskiej i Żeglugi Śródlądowej

Zasady reprezentacji w spółkach prawa handlowego

Zasady reprezentacji w spółkach prawa handlowego

Nie będzie elektrowni jądrowej nad Zatoką Botnicką. Finowie wypowiedzieli umowę Rosjanom

Nie będzie elektrowni jądrowej nad Zatoką Botnicką. Finowie wypowiedzieli umowę Rosjanom

3

Jak się ma planowane „ograniczenie” ulgi abolicyjnej do zwolnienia z PIT dla marynarzy? – wywiad z radcą prawnym Mateuszem Romowiczem

3

Jak się ma planowane „ograniczenie” ulgi abolicyjnej do zwolnienia z PIT dla marynarzy? – wywiad z radcą prawnym Mateuszem Romowiczem

00:07:56

3

Planowane „ograniczenie” ulgi abolicyjnej od 2021 roku (wideo)

00:07:56

3

Planowane „ograniczenie” ulgi abolicyjnej od 2021 roku (wideo)

3

Podatki marynarskie: Nowy/Polski Ład, a marynarze

3

Podatki marynarskie: Nowy/Polski Ład, a marynarze

Podatki marynarskie Polska – Dania. Wymiana informacji podatkowych w 2024 roku

Konosament czarterującego – wybrane zagadnienia

Statki pod kontrolą. Inspektorzy PSC zapewniają bezpieczeństwo załóg, statków i środowiska

Podatki marynarskie: od 1 lipca 2024 roku sprzedaż na platformach internetowych a skutki podatkowe

Viaro Energy przejmuje aktywa Shell i ExxonMobil w południowej części Morza Północnego w Wielkiej Brytanii

Angielskie polisy ubezpieczeniowe – sytuacja po Brexit