Ilość ropy naftowej i produktów naftowych przepływających wokół Przylądka Dobrej Nadziei, położonego na południowym krańcu Afryki, wzrosła o prawie 50% w ciągu pierwszych pięciu miesięcy 2024 r. w porównaniu ze średnią w 2023 r., ponieważ statki handlowe ominęły wąskie gardła na Bliskim Wschodzie. Podobnie jest w żegludze suchej masowej. Ataki bojowników Houthi z Jemenu pod koniec 2023 r. skłoniły wielu operatorów statków handlowych do poszukiwania alternatyw dla Cieśniny Bab el-Mandeb i Morza Czerwonego, czyli dróg wodnych u wybrzeży Jemenu.

O istotnych wydarzeniach ostatnich tygodni w segmentach żeglugi: masowej i zbiornikowcowej piszemy w naszym cyklicznym raporcie rynku żeglugowego. Omawiamy szczegóły tych zdarzeń oraz najważniejsze bieżące trendy z dalszymi najbardziej prawdopodobnymi perspektywami.

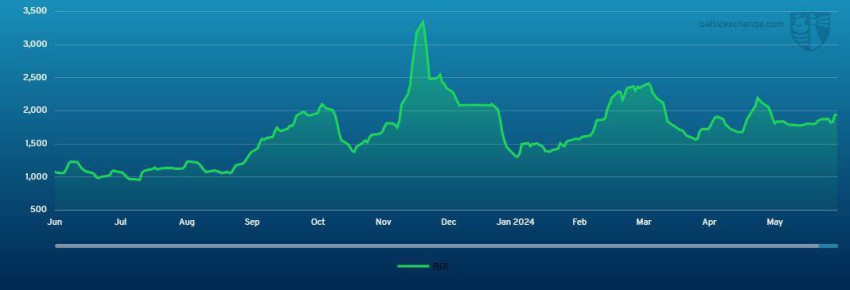

Główny indeks frachtu morskiego giełdy Baltic Exchange, który śledzi stawki dla statków przewożących suche towary masowe odnotowywał wzrosty stawek dla większych segmentów tego typu statków. Średnie wzrosty notowano na poziomach od około 0.5 % do kilku procent.

Średnie dzienne zarobki statków capesize, które zazwyczaj przewożą średnio 150 000 ton ładunków, takich jak ruda żelaza i węgiel, wzrosły do około 24 867 dolarów. Jednakże ogólne wzrosty dla tego sektora oscylowały od lilku do nawet kilkudziesięciu procent w zależności od szlaku. Kontrakty terminowe na rudę żelaza również wzrastały, czemu sprzyjały złagodzenie obaw o perspektywy popytu w Chinach i umocnienie się oczekiwań na obniżkę stóp procentowych przez Rezerwę Federalną USA we wrześniu.

Z kolei indeks panamax wzrósł nieznacznie do około 1750 punktów. Drobne wzrosty przerwały trzytygodniowe spadki. Analitycy określili ten segment w ostatnim czasie jako stabilny. Średnie dzienne zarobki statków panamax, które zwykle przewożą około 60 000–70 000 ton ładunku węgla lub zboża, wzrosły do około 15 – 16 tysiecy USD. Wśród mniejszych statków indeks supramax spadł do 1254 punktów, osiągając najniższy poziom od 28 lutego.

Ostatnie tygodnie i miesiące to raczej dobry okres dla zbiornikowców. Oczekuje się, że tendencja ta utrzyma się w 2025 r., przy czym przewidywany jest jedynie umiarkowany wzrost ze względu na słabą koniunkturę w gospodarce światowej i coraz szybsze wdrażanie technologii czystej energii. Ta pogłębiająca się przepaść między podażą a popytem znajduje odzwierciedlenie w rosnących zapasach ropy. Nadpodaż zmniejsza marże rafinerii, szczególnie w Azji, gdzie osiągnęły one najniższe poziomy od trzech lat i balansują na krawędzi cięć. Ceny ropy Brent odzwierciedlają ten rosnący niepokój. Od maja spadły o ponad 10 dolarów za baryłkę, a dalszy spadek nastąpił po decyzji OPEC+ o stopniowym zwiększaniu produkcji. To posunięcie OPEC+ spotkało się z pesymizmem handlowców, którzy obawiają się potencjalnego nadmiaru ropy. Ogólnie rzecz biorąc oczekuje się, że rynek tankowców pozostanie w dobrej kondycji nie tylko w perspektywie krótko- i średnioterminowej, ale także najprawdopodobniej w dłuższej perspektywie, tj. nawet po roku 2030.

Radosław Marciniak

Fot. Depositphotos

Ani Gdynia, ani Gdańsk, ani Świnoujście. Budowa morskich farm wiatrowych wystartuje z Bornholmu

Ani Gdynia, ani Gdańsk, ani Świnoujście. Budowa morskich farm wiatrowych wystartuje z Bornholmu

MON rozmawiało z władzami Gdyni i Rumi na temat Drogi Czerwonej

MON rozmawiało z władzami Gdyni i Rumi na temat Drogi Czerwonej

A. Marchewka: należy zrobić wszystko, aby przekop przez Mierzeję był użyteczny

A. Marchewka: należy zrobić wszystko, aby przekop przez Mierzeję był użyteczny

Paweł Jagła przejmuje stery w Porcie Północnym

Paweł Jagła przejmuje stery w Porcie Północnym

![[WYWIAD] Arkadiusz Marchewka: porty muszą być rozpatrywane przyszłościowo w aspekcie kompleksowym](/files/multimedias/7051/thumb141x86_maxresdefault.jpg) 00:15:59

[WYWIAD] Arkadiusz Marchewka: porty muszą być rozpatrywane przyszłościowo w aspekcie kompleksowym

00:15:59

[WYWIAD] Arkadiusz Marchewka: porty muszą być rozpatrywane przyszłościowo w aspekcie kompleksowym

Port w Ustce kluczowym obiektem w przypadku konfliktu zbrojnego?

Port w Ustce kluczowym obiektem w przypadku konfliktu zbrojnego?

Do Portu Świnoujście dotarła ostatnia dostawa czołgów Abrams dla Wojska Polskiego

Do Portu Świnoujście dotarła ostatnia dostawa czołgów Abrams dla Wojska Polskiego

Gaz-System zbadał środowisko naturalne Zatoki Gdańskiej

Gaz-System zbadał środowisko naturalne Zatoki Gdańskiej

![Kongres Polskie Porty 2030. Bezpieczne porty to silna gospodarka [wideo]](/files/multimedias/4851/thumb141x86_rudowe.jpg) 00:04:17

Kongres Polskie Porty 2030. Bezpieczne porty to silna gospodarka [wideo]

00:04:17

Kongres Polskie Porty 2030. Bezpieczne porty to silna gospodarka [wideo]

MSZ Korei Płd. ogłosiło sankcje na pośredników w handlu bronią i ropą między Rosją i Koreą Płn.

MSZ Korei Płd. ogłosiło sankcje na pośredników w handlu bronią i ropą między Rosją i Koreą Płn.

Kolejne skutki burzy w Gdańsku. Powalone kontenery morskie w Baltic Hub

Kolejne skutki burzy w Gdańsku. Powalone kontenery morskie w Baltic Hub

Transfennica rozpoczyna współpracę z CLdN. Północnobałtycki serwis będzie zawijał do Zeebrugge

Transfennica rozpoczyna współpracę z CLdN. Północnobałtycki serwis będzie zawijał do Zeebrugge

Dekarbonizacja w cieniu ropy i gazu. W 2024 i 2025 r. więcej pracy zbiornikowców i terminali, także w Polsce

Dekarbonizacja w cieniu ropy i gazu. W 2024 i 2025 r. więcej pracy zbiornikowców i terminali, także w Polsce

Klimczak: od 1 lipca spółka Centralny Port Komunikacyjny wraca do Ministerstwa Infrastruktury

Klimczak: od 1 lipca spółka Centralny Port Komunikacyjny wraca do Ministerstwa Infrastruktury

Dłuższe transporty ładunków masowych. Analiza rynku frachtowego, czarterowego i kontraktowego (tydzień 20-24/2024)

Dłuższe transporty ładunków masowych. Analiza rynku frachtowego, czarterowego i kontraktowego (tydzień 20-24/2024)

Dzięki korytarzowi morskiemu z Ukrainy wyeksportowano 55 milionów ton ładunków

Dzięki korytarzowi morskiemu z Ukrainy wyeksportowano 55 milionów ton ładunków

Raport: polski rynek magazynowy jednym z najszybciej rozwijających się w Europie

Raport: polski rynek magazynowy jednym z najszybciej rozwijających się w Europie

00:00:33

O żegludze śródlądowej na World Canals Conference 2024

00:00:33

O żegludze śródlądowej na World Canals Conference 2024

SeaData wspiera porty morskie w osiąganiu celów ESG

SeaData wspiera porty morskie w osiąganiu celów ESG

Kolejne skutki burzy w Gdańsku. Powalone kontenery morskie w Baltic Hub

Porty Antwerpia i Brugia na kursie dekarbonizacji. Innowacje przekształcone w konkurencyjność

Port w Ustce kluczowym obiektem w przypadku konfliktu zbrojnego?

Dzięki korytarzowi morskiemu z Ukrainy wyeksportowano 55 milionów ton ładunków

Statek stanął w poprzek rzeki niczym mały Ever Given

A. Marchewka: należy zrobić wszystko, aby przekop przez Mierzeję był użyteczny

![Kongres Polskie Porty 2030. Bez portów nie będzie offshore wind [wideo]](/files/multimedias/6994/thumb141x86_Depositphotos_719279590_L.jpg)