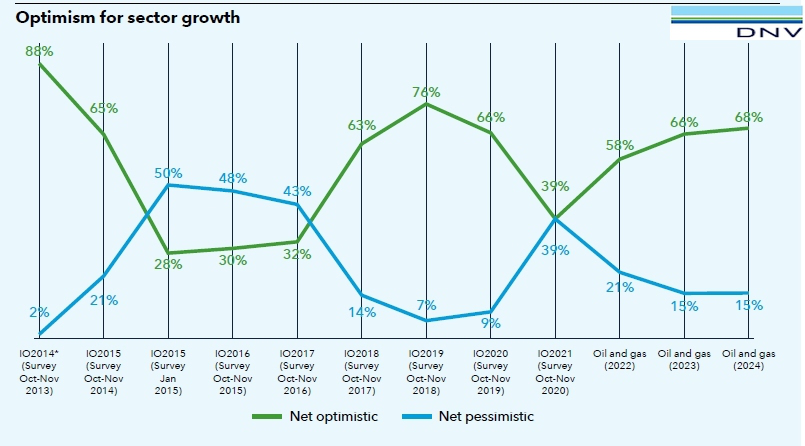

Firmy działające na rynku produkcji i dystrybucji ropy naftowej oraz gazu pilnie obserwują rynek produkcji zielonej energii. Aż 74% przedsiębiorców działających na rynku ropy i gazu uważa, że spółki naftowe i gazowe odgrywają wiodącą rolę w przyspieszaniu transformacji energetycznej, a 55% z nich twierdzi, że ich organizacja aktywnie dostosowuje się do koszyka energetycznego charakteryzującego się mniejszą emisją dwutlenku węgla – wynika z najnowszego raportu DNV „Energy Industry Insights 2024”.

Raport powstał we współpracy z FT Longitude (spółką Financial Times). Jest wynikiem zebrania opinii prawie 450 doświadczonych specjalistów działających w branży eksploatacji ropy i gazu. Jego celem jest zbadanie szybko zmieniających się trendów i krótkoterminowych perspektyw dla sektora naftowo-gazowego. Kompleksowe badanie opiera się na pogłębionych wywiadach z liderami branży i ekspertami. Badanie przeprowadzono w okresie od lutego do marca br.

Zawiera informacje z różnych poziomów kierowniczych i wykonawczych. Informacje zaczerpnięto zarówno wśród kadry kierowniczej jak i wśród starszych inżynierów. Informacje środowiska są interesujące z tego powodu, że branża nafty i gazu wciąż trzyma się mocno, mimo rosnących dostaw energii ze źródeł odnawialnych. I według prognoz EIA w najbliższym czasie aktywność sektora naftowo-gazowego nie osłabnie.

- W 2025 roku spodziewamy się wzrostu światowej produkcji paliw płynnych o 2,2 mln b/d (baryłek dziennie). W miarę stopniowego wycofywania pierwszej rundy dobrowolnych cięć produkcji OPEC+ w ciągu roku, produkcja OPEC+ wzrasta o 0,7 mln b/d w połączeniu ze wzrostem produkcji w krajach spoza OPEC+ o 1,4 mln b/d – zakładają eksperci U.S. Energy Information Administration (EIA).

Według EIA światowa konsumpcja paliw ciekłych wzrośnie o 1,1 mln b/d w 2024 r. i 1,5 mln b/d w 2025 r. Największy wzrost generować będą kraje spoza OECD, które zwiększają swoje zużycie paliw ciekłych o 1,1 mln b/d w 2024 r. i 1,3 mln b/d w 2025 r. Popyt globalny spoza OECD napędzają Chiny i Indie. Te kraje zwiększą konsumpcję łącznie o 0,6 mln b/d w 2024 r. i 0,7 mln b/d w 2025 r.

Zakłócenia w Zatoce Adeńskiej również będą miały wpływ na wzrost popytu na wyroby ropopochodne. EIA przewiduje wzrost zużycia paliw płynnych z Azji spoza OECD ze względu na zwiększony popyt na paliwo bunkrowe spowodowany wydłużeniem tras żeglugi.

- Oczekujemy, że podwyżki związane z paliwami bunkrowymi będą stanowić około 10% wzrostu całkowitego zużycia ropy w 2024 r. W krajach OECD zużycie paliw płynnych w 2024 r. utrzyma się na stosunkowo stałym poziomie i wzrasta o 0,3 mln b/d w 2025 r. – zakłada EIA.

Skoro popyt na paliwa kopalne będzie rósł aktualne jest pytanie DNV: Czy spółki naftowe i gazowe powinny utrzymać swoje zobowiązania klimatyczne niezależnie od ruchów na rynku, nowego kierownictwa lub jakichkolwiek innych zmian?

Jeśli jednak spotykamy się z dążeniem do zmniejszenia emisji CO2 nasuwa się pytanie: Czy spółki naftowe i gazowe nie powinny wykorzystywać większej części swoich zysków w celu ułatwienia szybszej transformacji?

Eksperci DNV zadali również pytanie menedżerom firm działających w branży: Co spowodowałoby, że przedsiębiorstwa naftowe i gazowe zobowiązałyby się do osiągnięcia bardziej ambitnych celów klimatycznych? Odpowiedzi były zasadniczo jednoznaczne.

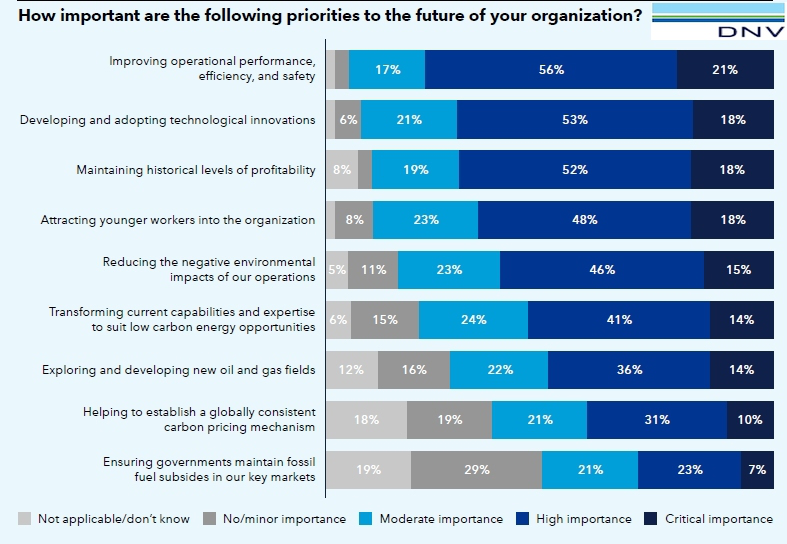

- Z naszego badania wynika, że największą barierą w skupieniu się na odnawialnych źródłach energii i czystej energii są niskie zyski lub niezadowalająca rentowność – podaje zasadniczy wniosek z badań Raport DNV. Postanowiono również znaleźć odpowiedź „czy są to zyski przynoszące straty, czy po prostu zyski niższe od tych uzyskiwanych z ropy i gazu? Czy firmy naftowe i gazowe mogą zaakceptować realizację modeli biznesowych charakteryzujących się niższymi marżami zysku, niższym ryzykiem i bardziej stabilne przepływy przychodów?”

Według DNV „Wyzwanie jest dostosowaniu oczekiwań i strategii do nowej rzeczywistości. - Według mnie chodzi o stworzenie kilku rozwiązań na przyszłość, abyśmy nie byli zależni od jednej konkretnej ścieżki” – stwierdził Antony Green, dyrektor wykonawczy Future of Energy, SGN w wypowiedzi dla autorów raportu. jego zdaniem „Wodór jest częścią równania, podobnie jak biogaz i syntetyczne gazy ziemne mogą odegrać pewną rolę — chodzi o zbadanie wszystkich opcji, a następnie użycie odpowiedniego narzędzia, we właściwym czasie i we właściwym miejscu”.

Jest to zgodne z założeniem, że będziemy musieli uruchomić wszelkie dostępne dźwignie, aby osiągnąć cele klimatyczne Porozumienia Paryskiego – uważają specjaliści DNV i FT i podkreślają: „Dopóki poruszamy się we właściwym kierunku i z odpowiednią prędkością, możemy zastosować różne metody”.

- Naszym celem jest dekarbonizacja. Myślę, że w całej branży energetycznej wszyscy mamy ten sam cel – twierdzi Jane Liao, wiceprezes korporacji CPC Taiwan, państwowego przedsiębiorstwa naftowo-gazowego. Zauważa on, że „jest wiele sposobów dekarbonizacji i wiele technologii, które mogą pomóc [w osiągnięciu tego celu -MG]”. Jego zdaniem nie ma konkurencji pomiędzy zielonym i niebieskim wodorem a elektryfikacją i dekarbonizowanym gazem ziemnym.

- Niezależnie od tego, czy chodzi o paliwa kopalne, czy nie, jeśli uda nam się dokonać dekarbonizacji, nadal czynimy postępy w kierunku niskoemisyjnego systemu energetycznego – podkreśla Jane Liao.

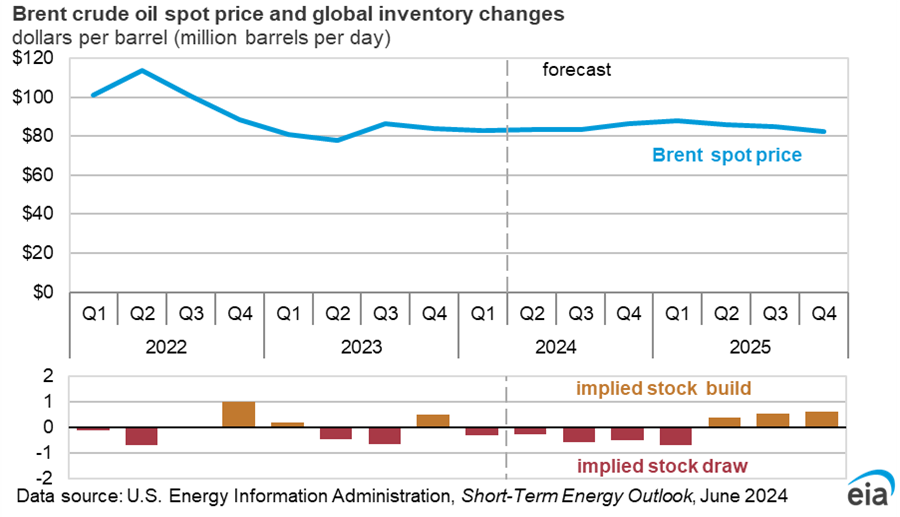

Druga połowa 2024 r. może być decydująca, jeśli chodzi o przychody branży. EIA zauważa, że „Cena spotowa ropy Brent w maju wyniosła średnio 82 USD za baryłkę (b), co oznacza spadek o 8 USD/b w porównaniu z kwietniem. Dzienne ceny spot również początkowo spadły po ogłoszeniu OPEC+ w dniu 2 czerwca, zamykając się na poziomie 78 USD/b w dniu 6 czerwca. Ale 24 czerwca osiągały 83,21 USD/b.

- Przedłużenie cięć OPEC+ w wydobyciu do trzeciego kwartału 2024 r. skłoniło nas do obniżenia naszej prognozy wydobycia ropy OPEC+ na resztę 2024 r. Oczekujemy, że zmniejszenie produkcji ropy OPEC+ w drugiej połowie roku spowoduje wzrost cen ropy Brent do średnio 85 USD/b w drugiej połowie 2024 r. – informuje EIA.

Większe zyski z handlu ropą i gazem mogą więc zniechęcać do inwestowania w OZE. Analitycy DNV i FT zauważają więc, że firmy z sektora naftowego i gazowego znajdują się na dobrej drodze do ożywienia po słabych wynikach w 2020 r. Popyt na ropę i gaz pozostaje wysoki, a sektor inwestuje w rozwój niezawodnych źródeł dostaw.

- Te sprzeczne poglądy są symptomem bardziej fundamentalnego paradoksu, który definiuje dzisiejszy sektor ropy i gazu, w którym egzystencjalne zagrożenie zmianami klimatycznymi, zmiany kolidują z ogromnym światowym popytem na produkty ropopochodne – zauważają eksperci i stwierdzaj: „W istocie jest to paradoks transformacji – tego, jak szybko świat może dokonać bezpiecznego, globalnego i sprawiedliwego przejścia w kierunku przyszłości niskoemisyjnej”.

Dobre ceny ropy naftowej i gazu nie usypiają jednak menedżerów działających w tej branży. Prowadzone są inwestycje w energię wiatrową, słoneczną, wodór, wychwytywanie, utylizację i składowanie dwutlenku węgla. Prowadzone są prace nad produkcją biopaliw. Wymienione aktywności zaczynają generować nowe źródła przychodów – zauważają specjaliści DNV i FT.

- Wydaje się, że wyższe stopy procentowe i problemy z łańcuchem dostaw spowolniły postęp [we wdrażaniu OZE] – stwierdzają eksperci i w związku z tym postulują: „konieczne będzie zbudowanie i udoskonalenie nowych modeli biznesowych – i całych łańcuchów wartości – aby zapewnić, by te inwestycje nadal miały sens biznesowy”.

W sektorze naftowo-gazowym pracuje się również nad wyszczuplaniem organizacji i przekształcanie ich firmy uczące się. Na szeroką skalę wdraża się technologie informatyczne i innowacje. Te inne działania sprawiają, że wydobycie gazu i ropy jest bezpieczniejsze, a sektor charakteryzuje się niższymi emisjami substancji szkodliwych i bardziej przyjazny dla środowiska.

Z wypowiedzi obserwacji branży ropy i gazu wynika, że operatorzy zbiornikowców ropy i LNG oraz produktowców są bardziej zaawansowani we wprowadzaniu ekologicznych rozwiązań. Duży jest postęp wymianie statków serwisujących platformy wiertnicze na przyjazne dla środowiska. Beneficjentem tego trendu są stocznie produkcyjne i remontowe. Również terminale paliwowe i obsługujące zbiornikowce LNG w portach przyjęły kurs dekarbonizację. Branża wydobycia ropy naftowej i gazu włącza się więc wolniej w proces dekarbonizacji niż operatorzy i zarządy portów.

Fot. Depositphotos

Ani Gdynia, ani Gdańsk, ani Świnoujście. Budowa morskich farm wiatrowych wystartuje z Bornholmu

Ani Gdynia, ani Gdańsk, ani Świnoujście. Budowa morskich farm wiatrowych wystartuje z Bornholmu

MON rozmawiało z władzami Gdyni i Rumi na temat Drogi Czerwonej

MON rozmawiało z władzami Gdyni i Rumi na temat Drogi Czerwonej

A. Marchewka: należy zrobić wszystko, aby przekop przez Mierzeję był użyteczny

A. Marchewka: należy zrobić wszystko, aby przekop przez Mierzeję był użyteczny

Paweł Jagła przejmuje stery w Porcie Północnym

Paweł Jagła przejmuje stery w Porcie Północnym

![[WYWIAD] Arkadiusz Marchewka: porty muszą być rozpatrywane przyszłościowo w aspekcie kompleksowym](/files/multimedias/7051/thumb141x86_maxresdefault.jpg) 00:15:59

[WYWIAD] Arkadiusz Marchewka: porty muszą być rozpatrywane przyszłościowo w aspekcie kompleksowym

00:15:59

[WYWIAD] Arkadiusz Marchewka: porty muszą być rozpatrywane przyszłościowo w aspekcie kompleksowym

Port w Ustce kluczowym obiektem w przypadku konfliktu zbrojnego?

Port w Ustce kluczowym obiektem w przypadku konfliktu zbrojnego?

Do Portu Świnoujście dotarła ostatnia dostawa czołgów Abrams dla Wojska Polskiego

Do Portu Świnoujście dotarła ostatnia dostawa czołgów Abrams dla Wojska Polskiego

Gaz-System zbadał środowisko naturalne Zatoki Gdańskiej

Gaz-System zbadał środowisko naturalne Zatoki Gdańskiej

![Kongres Polskie Porty 2030. Bezpieczne porty to silna gospodarka [wideo]](/files/multimedias/4851/thumb141x86_rudowe.jpg) 00:04:17

Kongres Polskie Porty 2030. Bezpieczne porty to silna gospodarka [wideo]

00:04:17

Kongres Polskie Porty 2030. Bezpieczne porty to silna gospodarka [wideo]

MSZ Korei Płd. ogłosiło sankcje na pośredników w handlu bronią i ropą między Rosją i Koreą Płn.

MSZ Korei Płd. ogłosiło sankcje na pośredników w handlu bronią i ropą między Rosją i Koreą Płn.

Kolejne skutki burzy w Gdańsku. Powalone kontenery morskie w Baltic Hub

Kolejne skutki burzy w Gdańsku. Powalone kontenery morskie w Baltic Hub

Transfennica rozpoczyna współpracę z CLdN. Północnobałtycki serwis będzie zawijał do Zeebrugge

Transfennica rozpoczyna współpracę z CLdN. Północnobałtycki serwis będzie zawijał do Zeebrugge

Dekarbonizacja w cieniu ropy i gazu. W 2024 i 2025 r. więcej pracy zbiornikowców i terminali, także w Polsce

Dekarbonizacja w cieniu ropy i gazu. W 2024 i 2025 r. więcej pracy zbiornikowców i terminali, także w Polsce

Klimczak: od 1 lipca spółka Centralny Port Komunikacyjny wraca do Ministerstwa Infrastruktury

Klimczak: od 1 lipca spółka Centralny Port Komunikacyjny wraca do Ministerstwa Infrastruktury

Dłuższe transporty ładunków masowych. Analiza rynku frachtowego, czarterowego i kontraktowego (tydzień 20-24/2024)

Dłuższe transporty ładunków masowych. Analiza rynku frachtowego, czarterowego i kontraktowego (tydzień 20-24/2024)

Dzięki korytarzowi morskiemu z Ukrainy wyeksportowano 55 milionów ton ładunków

Dzięki korytarzowi morskiemu z Ukrainy wyeksportowano 55 milionów ton ładunków

Raport: polski rynek magazynowy jednym z najszybciej rozwijających się w Europie

Raport: polski rynek magazynowy jednym z najszybciej rozwijających się w Europie

00:00:33

O żegludze śródlądowej na World Canals Conference 2024

00:00:33

O żegludze śródlądowej na World Canals Conference 2024

SeaData wspiera porty morskie w osiąganiu celów ESG

SeaData wspiera porty morskie w osiąganiu celów ESG

Kolejne skutki burzy w Gdańsku. Powalone kontenery morskie w Baltic Hub

Porty Antwerpia i Brugia na kursie dekarbonizacji. Innowacje przekształcone w konkurencyjność

Port w Ustce kluczowym obiektem w przypadku konfliktu zbrojnego?

Dzięki korytarzowi morskiemu z Ukrainy wyeksportowano 55 milionów ton ładunków

Statek stanął w poprzek rzeki niczym mały Ever Given

A. Marchewka: należy zrobić wszystko, aby przekop przez Mierzeję był użyteczny

![Kongres Polskie Porty 2030. Bez portów nie będzie offshore wind [wideo]](/files/multimedias/6994/thumb141x86_Depositphotos_719279590_L.jpg)