Pewną stabilizację, a nawet niewielkie wzrosty oferowanych frachtów, a także stawek czarterowych odnotowano w segmencie przewozów drobnicowcami wielozadaniowymi. W niektórych przypadkach nieco lepsze warunki zanotowano również na rynkach przewozów kontenerowych. Jest to jednak jedynie chwilowa i nieznaczna zmiana, być może wynika również z wahań sezonowych. Większość z analityków rynku nie przewiduje jednak większych wzrostów w najbliższym czasie. Tym samym pojawia się coraz więcej analiz dotyczących przewidywań na 2024, a te nie zapowiadają się jak na razie zbyt optymistycznie.

W naszym cyklicznym raporcie rynkowym przedstawiamy obecny stan rynku, a także bazując na głębokiej analizie danych również jego możliwe dalsze perspektywy w krótszym, ale i dłuższym okresie.

Według Drewry Multipurpose Time Charter Index, wskazującego na średnie dzienne stawki czarterowe wybranego koszyka statków – drobnicowców wielozadaniowych, w ostatnich tygodniach odnotowano na rynku nieznaczne wzrosty. Indeks ten pokazuje średnie dzienne stawki dla trzech rodzajów sektorów: 5-7,5 tys. DWT, 10-15 tys. DWT i 15 – 20 tys. DWT. Poziom indeksu w lutym został określony na USD 8 640 (8 634 USD we wrześniu). W całym listopadzie średnia dzienna stawka według prognoz ma wynieść USD 8 669, co jest o około 15,7% mniej niż w roku 2022.

Chwilowo pozytywne dla przewoźników trendy zanotowano na szlakach łączących Azję z Europą. Jak wskazywał Shanghai Shipping Exchange indeks China Containerized Freight Index (CCFI) urósł o 3,4% w stosunku tydzień do tygodnia (Tydzień 46. vs. 45.). Tym samym indeks ten osiągnął poziom 872,11 punktów.

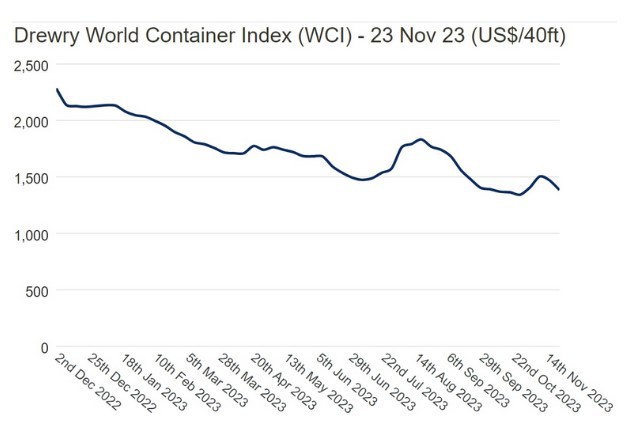

Z drugiej strony Drewry Container Index spadł o 2% (liczone tydzień do tygodnia – tydz. 46. vs. 45.), osiągając poziom 1 469 USD – stawka liczona za przewóz kontenera 40-stopowego na analizowanych trasach. Jest to aż o 43% mniej niż w analogicznym tygodniu poprzedniego roku.

Z kolei różnica tydzień 47. do tygodnia 46. była już na poziomie minus 6%. Poziom indeksu osiągnął 1 384 USD za kontener 40-stopowy. Oznacza to kontynuację i coraz silniejszy trend obniżkowy.

Spadki były wyraźnie widoczne na wszystkich najważniejszych szlakach z Azji do innych regionów świata.

Sytuacja niestety nie wróży dobrze dla przewoźników działających w segmencie przewozów kontenerowych w najbliższych tygodniach, a może nawet i miesiącach. Tym samym analizy rynkowe przewidują, że osiągniecie odbudowy rynku w 2024 roku będzie bardzo trudne, jeśli nawet na razie niemożliwe. W związku z tym pojawić się może spora nadpodaż oferty, a tym samym mocno zwiększy się konkurencja. Dla przewoźników będzie to oznaczało wzrost kosztów i spadek przychodów, skutkujących między innymi zmniejszonymi inwestycjami w tonaż i terminale. Oznaczać to będzie również większą ilość anulowanych zawinięć i tym samym ograniczona ilość okazji załadowczych. Inną z konsekwencji, jaką przewidują analitycy rynku, będą nowe konsolidacje oraz połączenia, które po raz kolejny mogą doprowadzić do dużych zmian na rynku.

Radosław Marciniak

Fot. Depositphotos

Orlen: wykorzystanie Rønne zamiast Świnoujścia to mitygacja ryzyka, ale polski terminal pozostaje strategicznym projektem

Orlen: wykorzystanie Rønne zamiast Świnoujścia to mitygacja ryzyka, ale polski terminal pozostaje strategicznym projektem

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

00:01:05

Trwa dogaszanie pożaru magazynu w Porcie Gdańsk

00:01:05

Trwa dogaszanie pożaru magazynu w Porcie Gdańsk

Czerwone światło na Morzu Czerwonym. Huti nadal zakłócają globalny transport morski

Czerwone światło na Morzu Czerwonym. Huti nadal zakłócają globalny transport morski

Hala w Nowym Porcie wciąż płonie

Hala w Nowym Porcie wciąż płonie

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Terminal FSRU z decyzją lokalizacyjną

Terminal FSRU z decyzją lokalizacyjną

00:01:44

3

Witamy w Gdyni, Seven Seas Mariner!

00:01:44

3

Witamy w Gdyni, Seven Seas Mariner!

O terminalu kontenerowym na nadzwyczajnej sesji Rady Miasta Świnoujście

O terminalu kontenerowym na nadzwyczajnej sesji Rady Miasta Świnoujście

CEVA Logistics rozwija usługi dzięki integracji z Bolloré Logistics

CEVA Logistics rozwija usługi dzięki integracji z Bolloré Logistics

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Wojewoda pomorska po pożarze hali w Gdańsku: nie ma niebezpieczeństwa dla mieszkańców i turystów

Wojewoda pomorska po pożarze hali w Gdańsku: nie ma niebezpieczeństwa dla mieszkańców i turystów

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

Polski masowiec zderzył się z suwnicą i żurawiami

Polski masowiec zderzył się z suwnicą i żurawiami

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

00:04:15

Największe kontenerowce świata - przegląd

00:04:15

Największe kontenerowce świata - przegląd

Sejmowa komisja chce unieważnienia przetargu na terminal zbożowy w Porcie Gdynia

Sejmowa komisja chce unieważnienia przetargu na terminal zbożowy w Porcie Gdynia

Statek zgubił 44 kontenery. Afrykańskie sztormy dają się we znaki

Nowe trasy COSCO Shipping wpływają na wzrost wolumenu i przepustowości

Port Gdańsk Eksploatacja ogłasza postępowanie na stanowiska prezesa i członka zarządu ds. handlowych

Gróbarczyk: śledztwo prokuratury sterowane politycznie, to atak na przekop przez Mierzeję Wiślaną

Bando: zwiększenie tranzytu ropy do Niemiec bez uszczerbku dla polskich rafinerii

Wakacje w pełni zatem odpalamy „Lato z Portem Gdańsk i Baltic Hub”