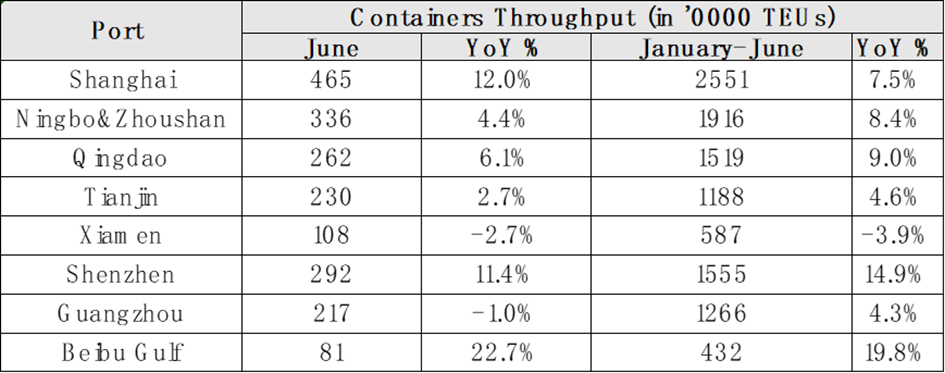

Przeładunki kontenerów w chińskich portach wzrosły do 161,8 mln TEU w pierwszej połowie 2024 r., co oznacza wzrost rok do roku (r/r) o 8,5%. Rekordy zanotowano w terminalach kontenerowych Szanghaju, gdzie suwnice przeładowały 25,5 mln TEU, o 7,5% więcej r/r. Podobnie wzrosła podaż kontenerów w porcie Ningbo Zhoushan. Tutaj przeładowano 19,2 mln TEU, co oznacza przyrost r/r o 8,4%. Spośród najlepiej prosperujących chińskich portów, port Beibu Gulf osiągnął znaczący wzrost r/r o 19,8%. Tutaj całkowity wolumen kontenerów dobił do 4,3 mln TEU w pierwszej połowie br.

Jeśli chodzi o fracht w transporcie kontenerów, to był on zróżnicowany w zależności od popytu na poszczególnych rynkach. Średnia wartość indeksu Ningbo Containerized Freight Index (NCFI) wyniosła 2780,2 punktów w lipcu 2024 r., co oznacza wzrost o 2,2% w stosunku do poprzedniego miesiąca. W ujęciu rocznym zanotowano szokujący wzrost NCFI o 308,9%. Spośród 21 tras NCFI dla 16 tras wzrósł w ujęciu miesięcznym, a indeks frachtu 5 tras spadł w ujęciu miesięcznym.

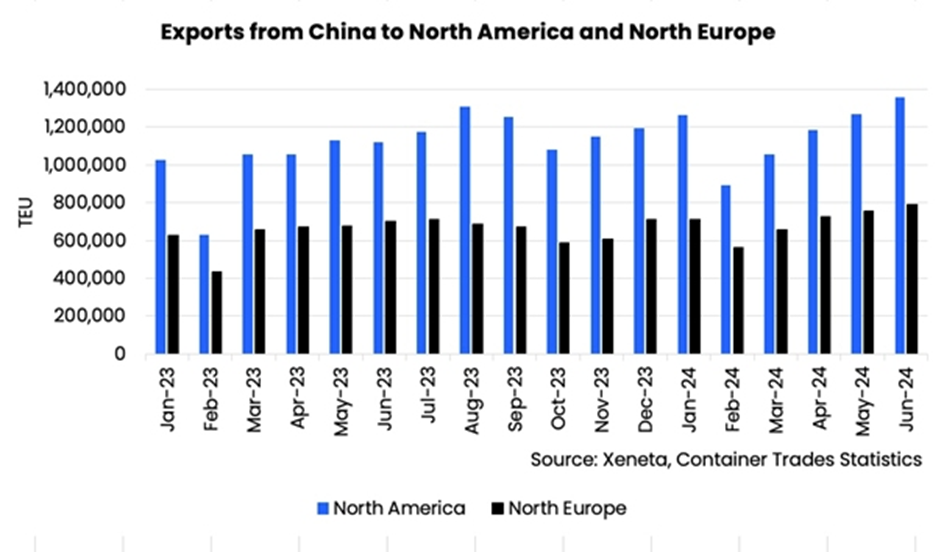

Sierpień br., był kolejnym rekordowym miesiącem pod względem popytu na transport kontenerowy z Chin do Ameryki Północnej i Europy Północnej. Działo się tak mimo słabej dynamiki gospodarek obu regionów. Być może przedsiębiorcy tworzyli zapasy, by zapewnić sobie ciągłość produkcji w przypadku kolejnych zawirowań na morskich szlakach. Z kolei sieci handlowe napełniały magazyny, by zapewnić sobie ciągłość sprzedaży, bowiem rynek konsumencki zwolnił w mniejszym stopniu niż przemysłowy. W lipcu i sierpniu zauważono pierwsze sygnały, że wolumeny mogły już osiągnąć szczyt.

- Popyt na transport kontenerowy z Chin do Ameryki Północnej i Europy Północnej nadal bił rekordy w czerwcu, ponieważ importerzy spieszyli się, aby chronić łańcuchy dostaw w obliczu globalnych zakłóceń spowodowanych konfliktem na Morzu Czerwonym – wyjaśniają eksperci Xeneta.

Najnowsze dane, opublikowane na początku sierpnia pokazują, że w czerwcu z Chin do Europy Północnej wysłano 800 tys. kontenerów w przeliczeniu na TEU. Był to najwyższy miesięczny wolumen w historii tego handlu wynika z obliczeń Xeneta, Container Trades Statistics. Chociaż handel z Chin do Ameryki Północnej nie osiągnął nowego rekordu wszech czasów, kiedy przetransportowano między portami 1,36 mln TEU. Czerwiec 2024 r. stał się ósmym miesiącem o najwyższej wartości w historii.

- Konflikt na Morzu Czerwonym spowodował znaczną zmianę w tradycyjnej sezonowości łańcuchów dostaw oceanicznych, a zaniepokojeni spedytorzy spieszyli się, aby importować jak najwięcej towarów na początku roku – stwierdził Peter Sand, główny analityk Xeneta. Zauważył on, że „Spedytorzy ocenili negatywny wpływ konfliktu na Morzu Czerwonym na łańcuchy dostaw oceanicznych i nie są gotowi podjąć ryzyka powtórzenia chaosu z lat pandemii — co oznacza, że zaobserwowaliśmy rekordowe wolumeny w głównych operacjach fronthaul z Chin przed tradycyjnym szczytem sezonu w trzecim kwartale”. Tutaj należy zauważyć, że spedytorzy realizują politykę gestorów ładunków i to oni decydują o wielkościach, strukturze i terminach dostaw.

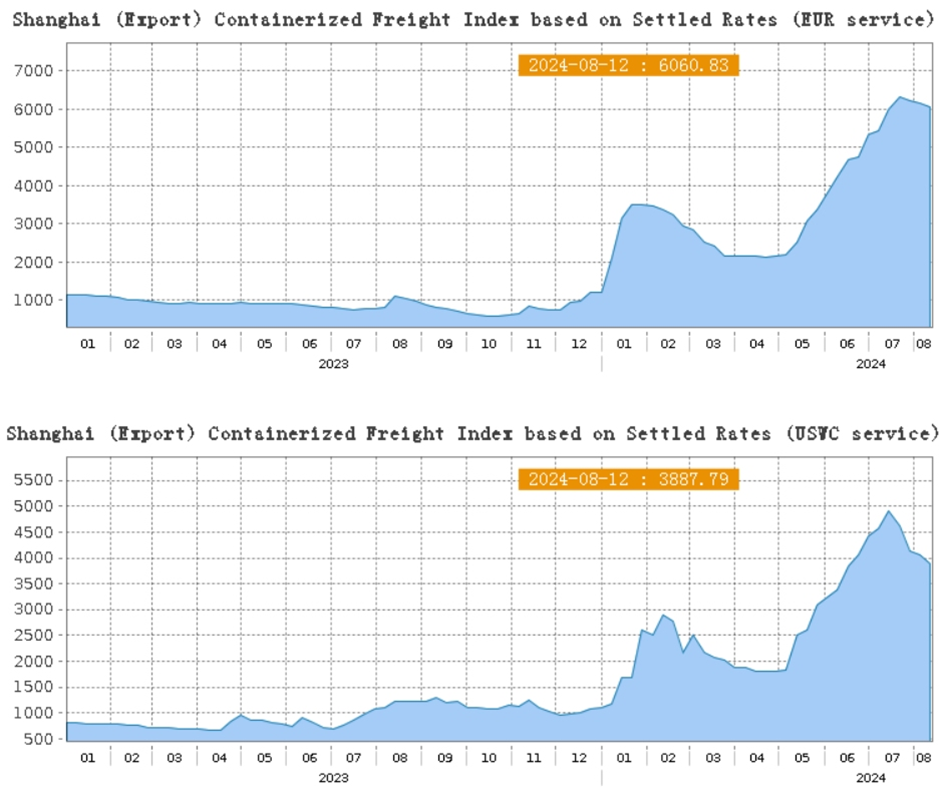

Rekordowe wolumeny w czerwcu zbiegły się ze spiralnym wzrostem średnich stawek spot w transakcjach z Dalekiego Wschodu do USA i Europy Północnej. Dane Xeneta pokazują, że stawki spot na zachodnim i wschodnim wybrzeżu USA wzrosły o 144% i 139% odpowiednio między 30 kwietnia a 1 lipca. Stawki spot wzrosły o 166% w Europie Północnej w tym samym okresie.

Sand powiedział: „Nadawcy chcieli chronić łańcuchy dostaw, a to wiązało się z wysoką ceną. Ogromne wolumeny wysłane w maju i czerwcu przyczyniły się do poważnych zatorów w portach w Azji i gwałtownego wzrostu stawek.

- Gestorzy ładunków, którzy przyspieszyli import, mogli wydać znacznie więcej, niż chcieli, ale wyraźnie uznali, że jest to cena warta zapłacenia, aby obniżyć poziom ryzyka w swoich łańcuchach dostaw w dalszej części roku. Widzieliśmy, że przewoźnicy importowali towary świąteczne już w maju, ponieważ wiedza o tym, co się wydarzyło, to luksus, którego nie mają – musieli podjąć natychmiastowe działania – stwierdził Sand.

Latem br. zauważono, że rekordowe poziomy popytu na transport kontenerowy z Chin do Ameryki Północnej i Europy Północnej mogły osiągnąć szczyt. Średnie stawki spot z Dalekiego Wschodu na zachodnie i wschodnie wybrzeże USA obecnie słabną, spadając odpowiednio o 17% i 3,2% od 1 lipca.

Średnie stawki spot z Dalekiego Wschodu do Europy Północnej utrzymały się nieco wyżej, ale teraz spadły nieznacznie o 1,6% od 31 lipca. Sand powiedział: „Istnieje wyraźna korelacja między rekordowymi wolumenami a rozwojem rynku spot w przypadku głównych transakcji z Chin do Ameryki Północnej i Europy Północnej.

- Jeśli teraz widzimy słabnięcie stawek spot w sierpniu, sugerowałoby to, że już osiągnęliśmy szczyt popytu na oceaniczny transport kontenerowy, a wolumeny powinny być niższe w lipcu i sierpniu, w czasie, który zwykle był szczytowych okresem sezonu – twierdzi Sand.

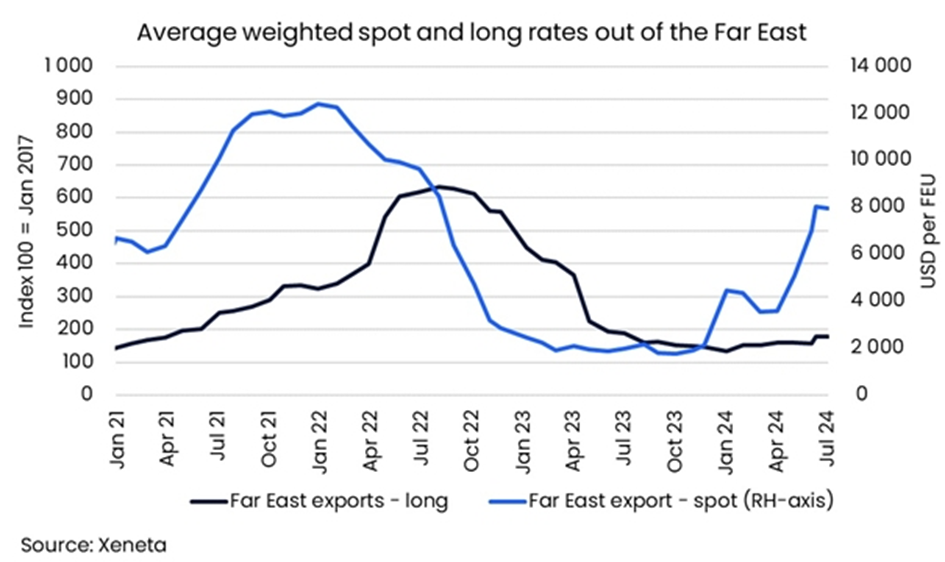

Dynamiczny wzrost na rynku transportu kontenerów morskich osiągnął latem szczyt, ponieważ importerzy sprzeciwiają się rosnącym stawkom spot. Dane opublikowane przez Xeneta pokazują, że średnie stawki spot z Dalekiego Wschodu na wschodnie wybrzeże USA wzrosły o 3,7% w dniu 15 lipca i wyniosły 10 045 USD za FEU (40-stopowy kontener). Na zachodnim wybrzeżu USA stawki spot wzrosły o 2,0% i wyniosły 8 045 USD za FEU. Te spadki dało się zauważyć obserwując China Containerized Freight Index na początku sierpnia br. na wszystkich rynkach za wyjątkiem połączeń liniowych do Australii.

Operatorzy liniowi uginają się jednak pod presją gestorów ładunków i spedytorów optymalizujących koszty transportu morskiego. Emily Stausbøll, starsza analityczka ds. żeglugi w Xeneta, stwierdziła, że „Dane Xeneta pokazują, że niektórzy przewoźnicy kontenerowi nadal naciskają na wzrost stawek spot w połowie lipca, ale po raz pierwszy od dłuższego czasu niektórzy przewoźnicy oferują niższe stawki spot”.

Jednocześnie daje się odczuć wzrost przestrzeni ładunkowej, ponieważ do eksploatacji armatorzy codziennie wprowadzają nowej jednostki. Wiele z nich to mega kontenerowce, jak Antonia Maersk, Kontenerowiec ma 351 metrów długości i 54 metry szerokości. Pisaliśmy o nim tutaj.

Komentując naciski gestorów ładunków i spedytorów na operatorów liniowych Stausbøll podkreśla: „Co najważniejsze, sugeruje to rosnący poziom dostępnej pojemności na rynku, a przewoźnicy mogą ponownie zacząć rozgrywać przewoźników przeciwko sobie — zamiast czuć, że muszą zapłacić dowolną cenę, jaką im zaoferują, aby zabezpieczyć przestrzeń. Gdy równowaga sił negocjacyjnych zaczyna się odwracać na korzyść spedytorów, powinniśmy zobaczyć, że stawki spot zaczynają spadać”. Najwyraźniejszym sygnałem osiągnięcia szczytu są dane „średnio-wysokie” rynku Xeneta, które identyfikują stawki spot płacone przez spedytorów.

W przypadku transakcji z Dalekiego Wschodu do USA, średnie-wysokie (i wysokie) stawki spot rynkowe pozostały prawie płaskie w lipcu, co wskazuje, że górny koniec rynku nie jest już spiralnie w dół. Stausbøll powiedział: „spłaszczony rynek średnio-wysoki oznacza, że rosnąca liczba spedytorów i przewoźników nie czuje już potrzeby płacenia stawek spot w górnym pułapie, aby zapewnić transport swoich kontenerów”.

- To pierwsze pęknięcie w tamie, ponieważ oznacza, że przewoźnicy nie dyktują już, które kontenery ładować – ale muszą obniżać stawki, aby zabezpieczyć wolumeny. Jeśli ci przewoźnicy chcą konkurować i utrzymać udział w rynku, muszą obniżyć własne ceny” – zaznacza Stausbøll.

Rynek osiąga również szczyt w transakcjach fronthaul z Dalekiego Wschodu do Europy Północnej i Morza Śródziemnego, kiedy 15 lipca średnie stawki spot wzrosły o 4,7% i 3,5%, osiągając odpowiednio 8 480 USD za FEU i 8 150 USD za FEU. Jest to mniej niż wzrosty o 17% i 10%, które miały miejsce 1 lipca.

Stausbøll powiedziała, że: „to był bolesny czas dla spedytorów, którzy zostali zmuszeni do płacenia rosnących stawek spot i stanęli przed perspektywą ograniczenia wysyłki ładunków na podstawie istniejących długoterminowych kontraktów”.

Pozytywną obserwacją z rynku jest fakt, że w dużej części terminali kontenerowych „zatory portowe się zmniejszają, dostępne są większe możliwości transportu kontenerów oceanicznych, a wygląda na to, że wcześniejsze spiętrzenie w imporcie, zaobserwowane w tym roku, będzie oznaczać luźniejszy tradycyjny szczyt sezonu w trzecim kwartale”.

Mamy więc w sierpniu pozytywne sygnały z rynku połączeń liniowych. Operatorzy kontenerowców odbili sobie w I półroczu br. straty poniesione w 2023 r. Gestorzy ładunków i spedytorzy nie są już skłonni płacić każdą cenę za fracht z Dalekiego Wschodu do Europy i Stanów Zjednoczonych. Było już źle. Istnieje więc nadzieja, że w drugim półroczu br. będzie tylko lepiej. Operatorzy liniowi będą oferować więcej przestrzeni ładunkowej i niższe frachty niż w I połowie br., a statki będą dokładniej trzymały się zaplanowanych wejść do portów. Chiny jednak pozostaną niekwestionowanym graczem na rynku podaży pełnych kontenerów.

Źródło: https://www.porttechnology.org/

Loconi Intermodal dołącza do globalnej rodziny PSA International

Loconi Intermodal dołącza do globalnej rodziny PSA International

Eksplozja kontenera w chińskim porcie zakłóca łańcuchy dostaw

Eksplozja kontenera w chińskim porcie zakłóca łańcuchy dostaw

Przemysł chemiczny UE pod globalną kroplówką. Ropa do UE płynie przez porty szerokim strumieniem

Przemysł chemiczny UE pod globalną kroplówką. Ropa do UE płynie przez porty szerokim strumieniem

Anomalia w łańcuchach dostaw. Sezon przygotowań do Świąt Bożego Narodzenia 2024 rozpoczął się wyjątkowo wcześnie

Anomalia w łańcuchach dostaw. Sezon przygotowań do Świąt Bożego Narodzenia 2024 rozpoczął się wyjątkowo wcześnie

Port Gdańsk podsumowuje I półrocze: paliwa, zboża i kontenery na plusie, węgla coraz mniej

Port Gdańsk podsumowuje I półrocze: paliwa, zboża i kontenery na plusie, węgla coraz mniej

Rusza przetarg na wykonawcę przebudowy falochronów w Darłowie

Rusza przetarg na wykonawcę przebudowy falochronów w Darłowie

Izba Zbożowo-Paszowa: plony zbóż niższe od ubiegłorocznych

Izba Zbożowo-Paszowa: plony zbóż niższe od ubiegłorocznych

Mimo rosyjskich ataków na porty, w lipcu zwiększył się eksport żywności z Ukrainy

Mimo rosyjskich ataków na porty, w lipcu zwiększył się eksport żywności z Ukrainy

Meksyk zwiększył dostawy ropy na Kubę mimo ryzyka amerykańskich sankcji

MRiRW: szacowane tegoroczne zbiory zbóż będą niższe niż w ubiegłym roku

Meksyk zwiększył dostawy ropy na Kubę mimo ryzyka amerykańskich sankcji

MRiRW: szacowane tegoroczne zbiory zbóż będą niższe niż w ubiegłym roku

Paryż 2024 za kulisami – CEVA Logistics o znaczeniu planowania i obsługi magazynowej

Paryż 2024 za kulisami – CEVA Logistics o znaczeniu planowania i obsługi magazynowej

Rosja nielegalnie eksportuje zboże z okupowanych portów na Krymie i Morzu Azowskim

Rosja nielegalnie eksportuje zboże z okupowanych portów na Krymie i Morzu Azowskim

Grupa Azoty chce odgrywać istotną rolę w imporcie amoniaku do Unii Europejskiej

Grupa Azoty chce odgrywać istotną rolę w imporcie amoniaku do Unii Europejskiej

Co tam panie w kontenerach? Chiny trzymają się mocno

Co tam panie w kontenerach? Chiny trzymają się mocno

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:03:51

Zaczepił w Danii o most, płynie do Polski

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:04:03

Rekordowy tunel dnie Bałtyku połączy Niemcy i Danię w 2029 roku (wideo)

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

00:02:14

Czegoś takiego Wisła jeszcze nie niosła. Transport rekordowego ładunku ruszył do Płocka

Polski masowiec zderzył się z suwnicą i żurawiami

Polski masowiec zderzył się z suwnicą i żurawiami

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Bangladesz odmawia przyjęcia rosyjskiego statku z elementami elektrowni jądrowej

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

Rewolucja w rosyjskich portach Bałtyku - czy grozi im upadek?

Przemysł chemiczny UE pod globalną kroplówką. Ropa do UE płynie przez porty szerokim strumieniem

Rosja nielegalnie eksportuje zboże z okupowanych portów na Krymie i Morzu Azowskim

Anomalia w łańcuchach dostaw. Sezon przygotowań do Świąt Bożego Narodzenia 2024 rozpoczął się wyjątkowo wcześnie

Eksplozja kontenera w chińskim porcie zakłóca łańcuchy dostaw

Meksyk zwiększył dostawy ropy na Kubę mimo ryzyka amerykańskich sankcji

Paryż 2024 za kulisami – CEVA Logistics o znaczeniu planowania i obsługi magazynowej

![Budują terminal Orlenu w Świnoujściu, powiększają Polskę [wideo]](/files/multimedias/7532/thumb141x86_porr_terminal_gl.jpg)

![Modernizacja Nabrzeża Helskiego w Porcie Gdynia nabiera tempa [wideo]](/files/multimedias/7408/thumb141x86_doraco_helskie.jpg)

![Trwa Lato z Portem Gdańsk i Baltic Hub [wideo]](/files/multimedias/7540/thumb141x86_DSC01823.jpg)